2022H2中国游戏云市场跟踪研究报告-29页|附下载地址

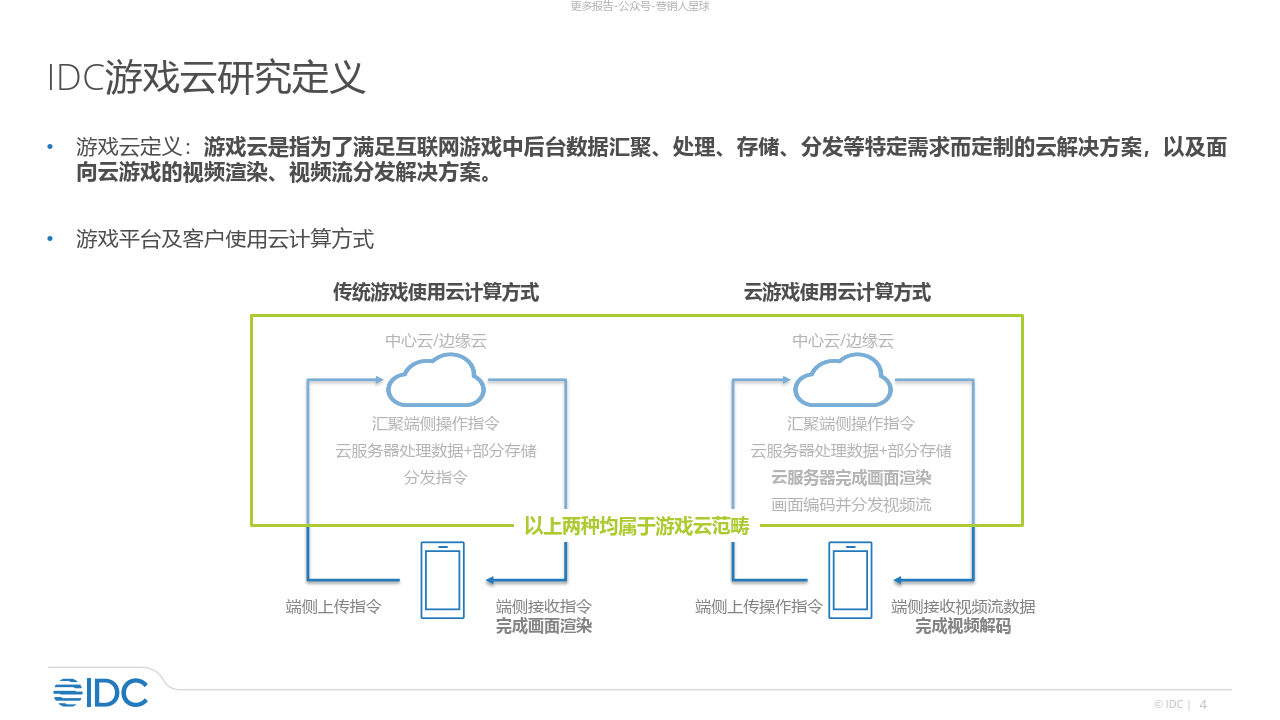

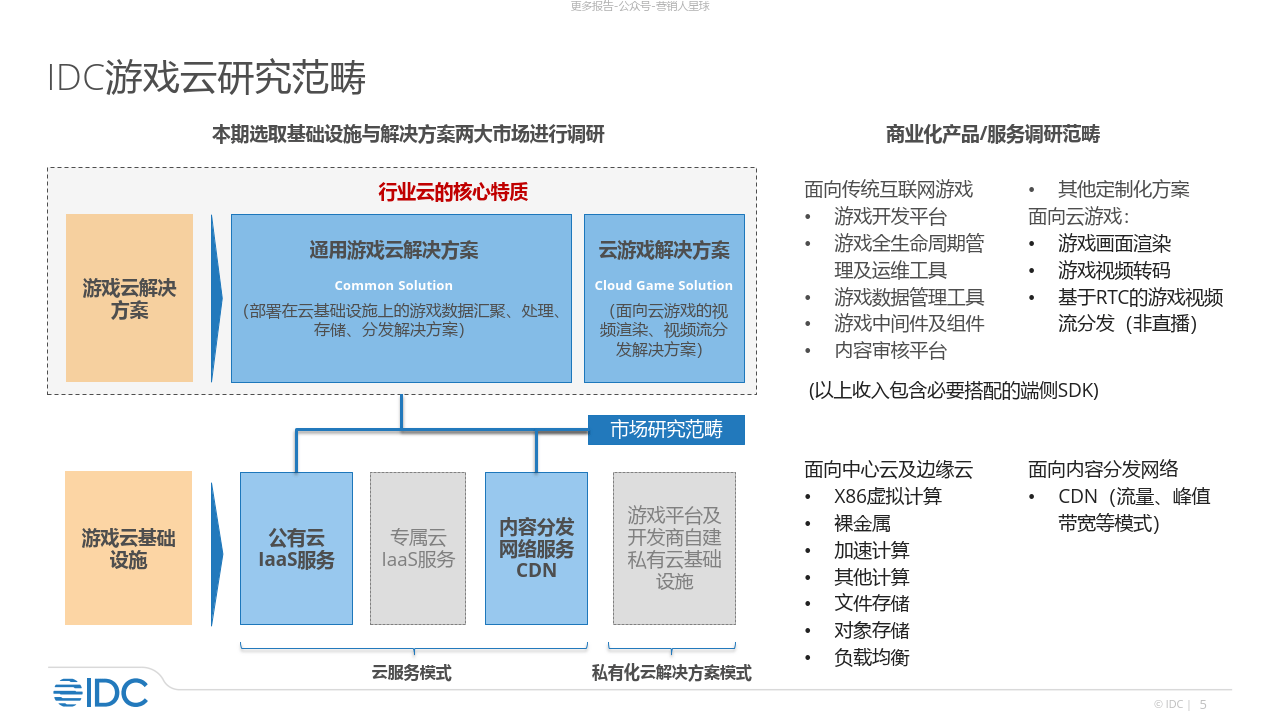

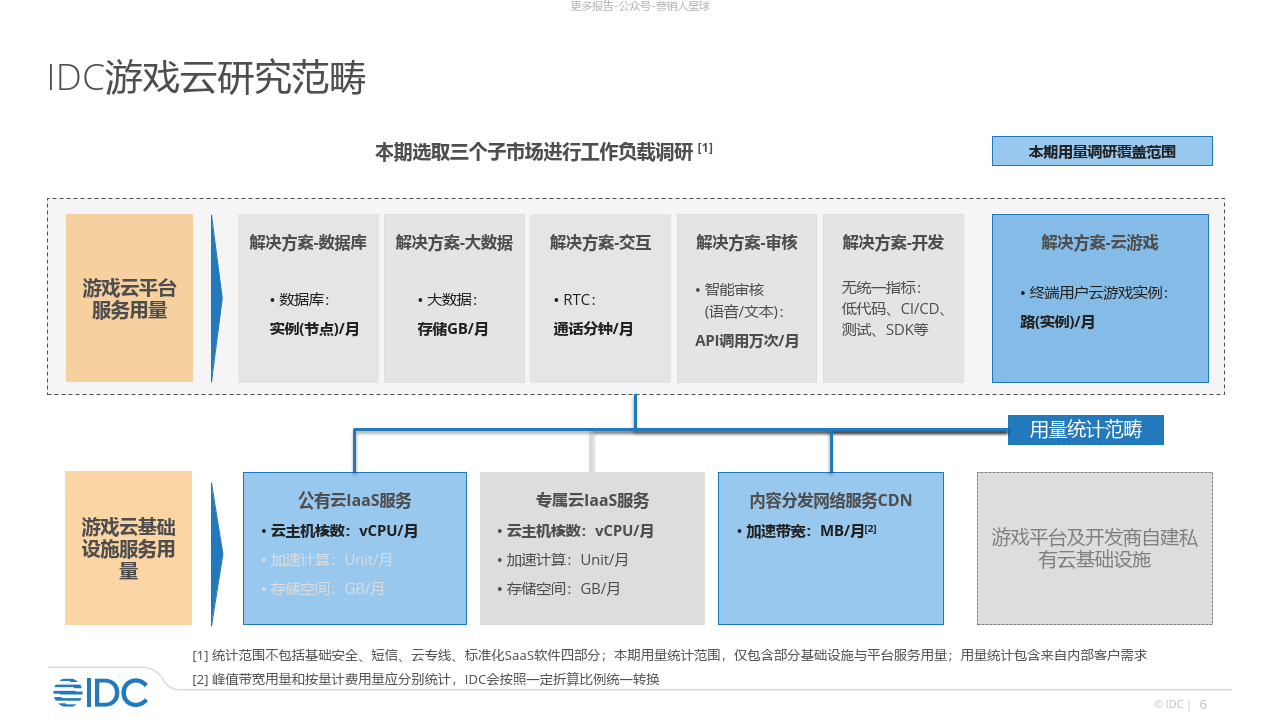

游戏云是指为了满足互联网游戏中后台数据汇聚、处理、存储、分发等特定需求而定制的云解决方案,以及面向云游戏的视频渲染、视频流分发解决方案。

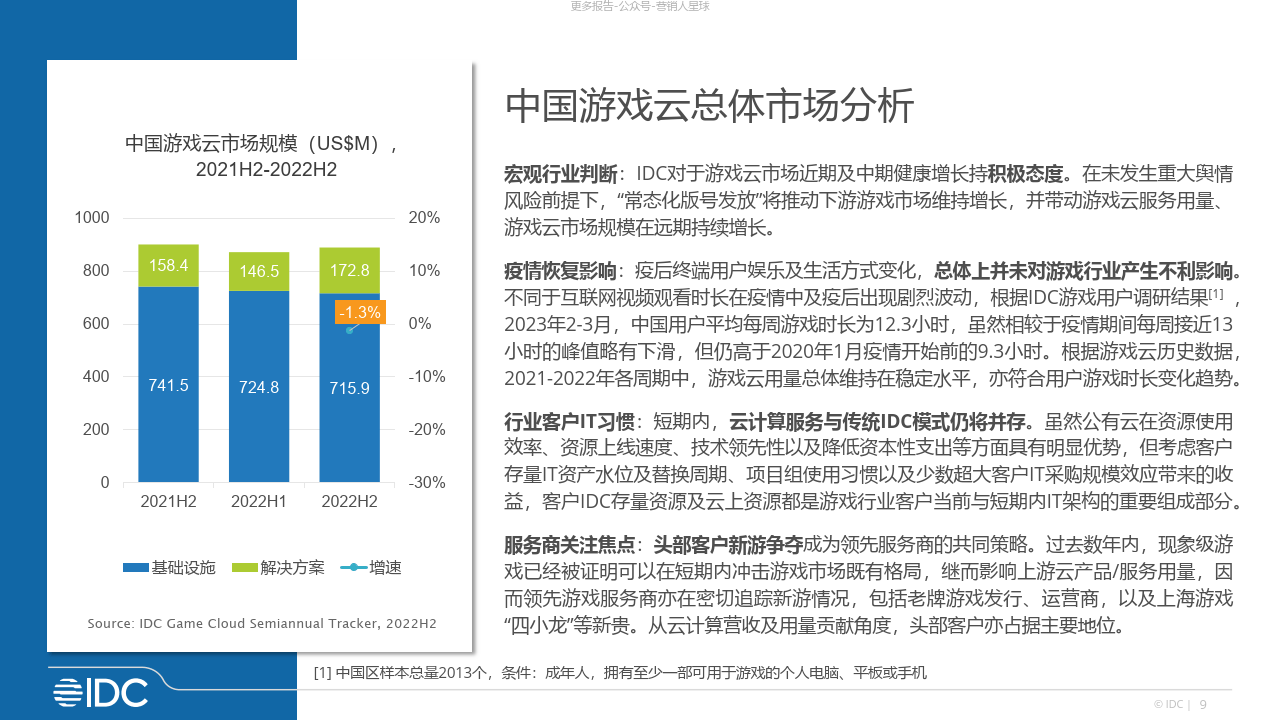

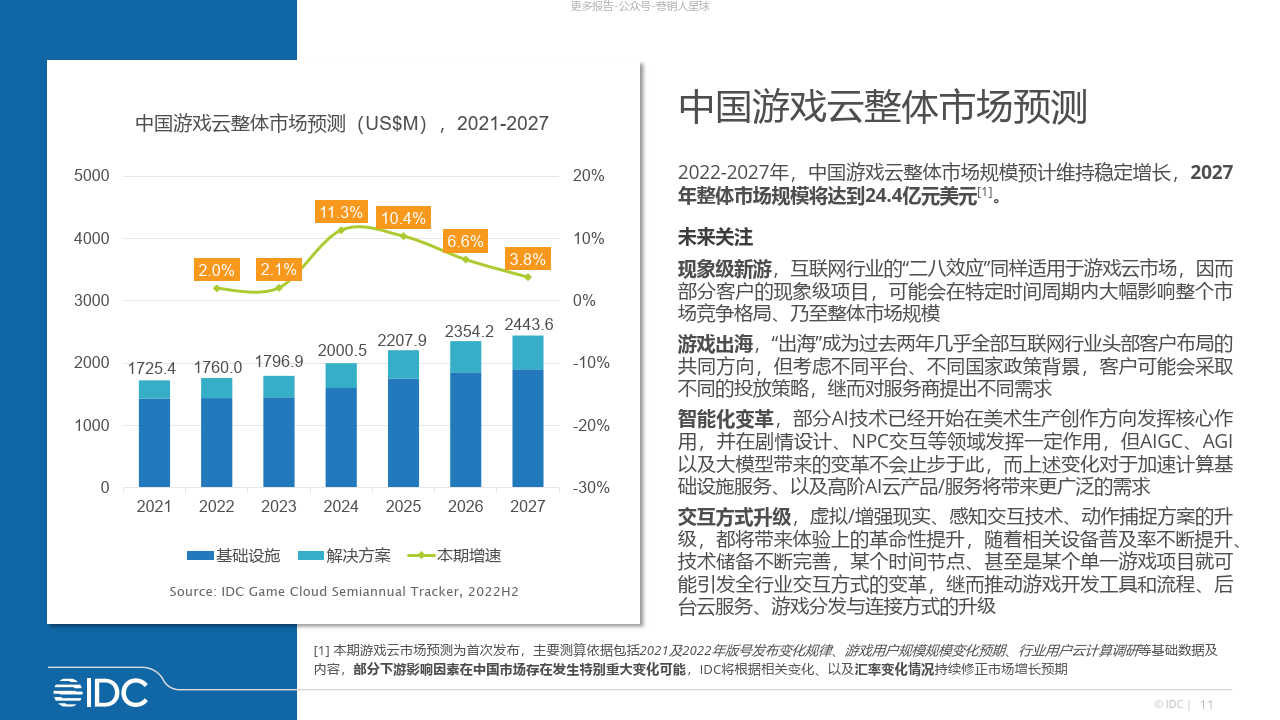

宏观行业判断:IDC对于游戏云市场近期及中期健康增长持积极态度。在未发生重大舆情风险前提下,“常态化版号发放”将推动下游游戏市场维持增长,并带动游戏云服务用量、游戏云市场规模在远期持续增长。

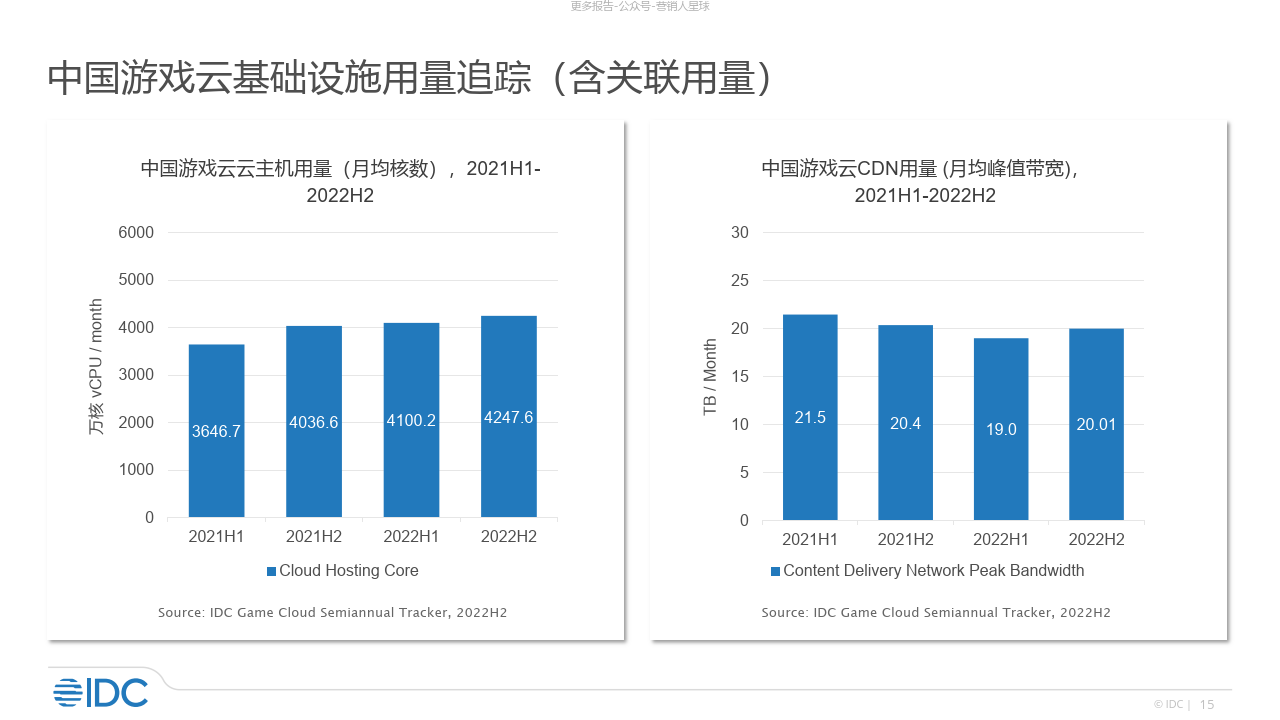

疫情恢复影响:疫后终端用户娱乐及生活方式变化,总体上并未对游戏行业产生不利影响。不同于互联网视频观看时长在疫情中及疫后出现剧烈波动,根据IDC游戏用户调研结果[1],2023年2-3月,中国用户平均每周游戏时长为12.3小时,虽然相较于疫情期间每周接近13小时的峰值略有下滑,但仍高于2020年1月疫情开始前的9.3小时。根据游戏云历史数据,2021-2022年各周期中,游戏云用量总体维持在稳定水平,亦符合用户游戏时长变化趋势。

行业客户IT习惯:短期内,云计算服务与传统IDC模式仍将并存。虽然公有云在资源使用效率、资源上线速度、技术领先性以及降低资本性支出等方面具有明显优势,但考虑客户存量IT资产水位及替换周期、项目组使用习惯以及少数超大客户IT采购规模效应带来的收益,客户IDC存量资源及云上资源都是游戏行业客户当前与短期内IT架构的重要组成部分。

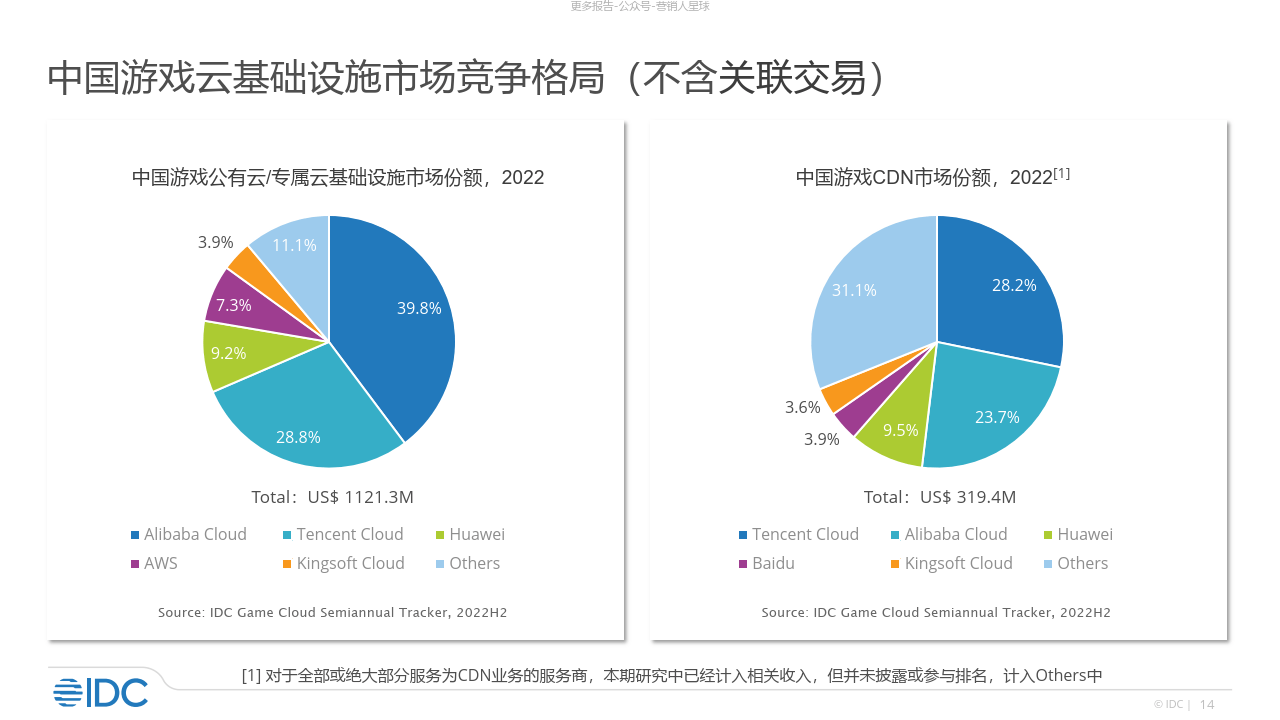

服务商关注焦点:头部客户新游争夺成为领先服务商的共同策略。过去数年内,现象级游戏已经被证明可以在短期内冲击游戏市场既有格局,继而影响上游云产品/服务用量,因而领先游戏服务商亦在密切追踪新游情况,包括老牌游戏发行、运营商,以及上海游戏“四小龙”等新贵。从云计算营收及用量贡献角度,头部客户亦占据主要地位。

来源:IDC

关于报告的所有内容,公众号『速查报告库』阅读原文或点击菜单获取报告下载查看。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。