腾讯游戏赚了多少钱,也许没那么重要

用长期的投入,看更长期的回报。

文/秋秋

腾讯再次刷新了纪录。

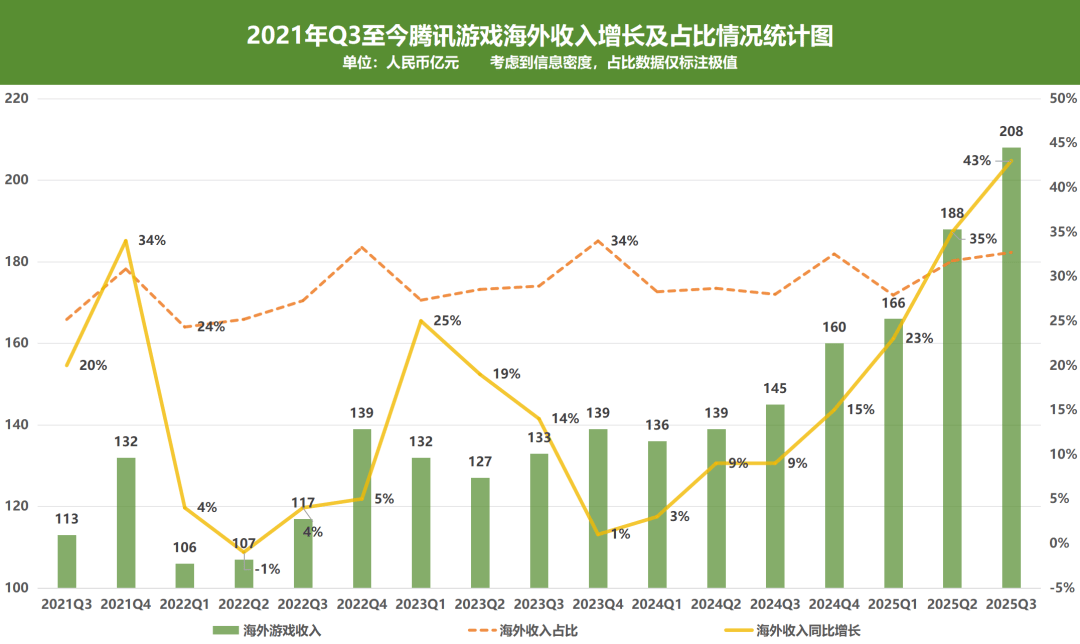

据今天发布的财报显示,2025年Q3腾讯游戏业务的收入达到636亿,首次突破600亿大关——这也是他们单季度财报的最高纪录(文末含电话会议部分QA)。

具体来看,国内游戏收入为428亿元,同比增长15%,在历史上仅次于今年Q1的429亿元。财报提到《三角洲行动》已位于季度行业流水TOP 3,而《无畏契约:源能行动》则是「今年中国市场发布最成功的手机游戏」(Sensor Tower和QuestMobile日活及流水统计)。

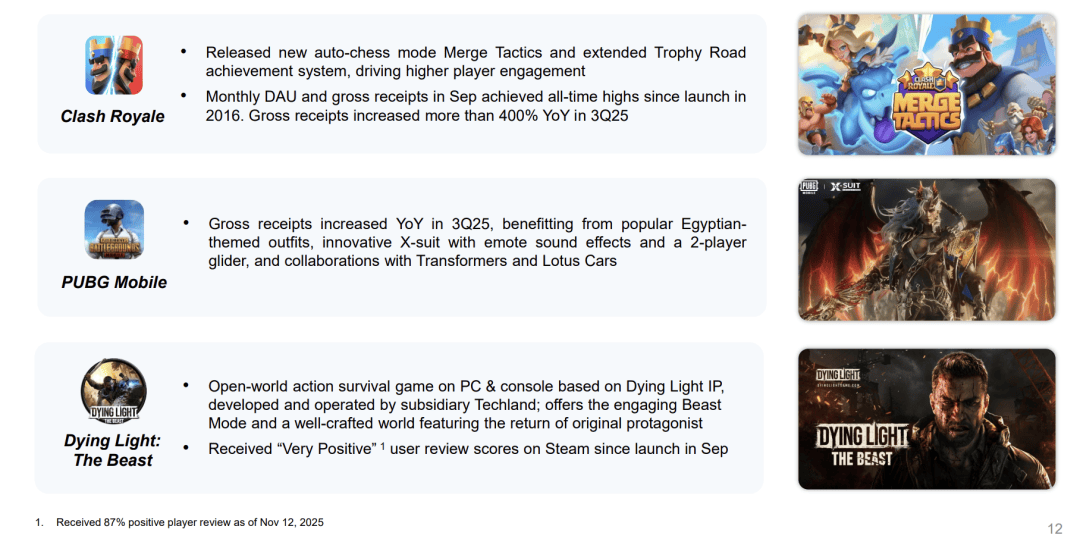

腾讯在国际市场的游戏收入也刷新了纪录:Q3收入达208亿,首次突破200亿;同比增长43%,增速也创下新高。其中,《皇室战争》9月的日活及流水刷新纪录,新品《消逝的光芒:困兽》也得到了87%的Steam好评。

想必腾讯游戏的增长,大家已经看麻了,葡萄君也实在是吹不动了。

但看了其他几家大厂的同期财报,我发现有个信号很有趣:现在全球游戏行业日子都不太好过,但腾讯及很多中国公司在海外市场却做得不错,甚至以此驱动了自己和整个行业新一轮的增长。

在这背后,可能隐藏着全球行业新周期的变化:能够应对高风险、实现长期发展的游戏新模式,正得到行业的广泛认可。而在这些模式上摸索较早的腾讯,也开始带动更多合作伙伴,一块儿把蛋糕做大。

01

新周期,新变化

聚焦腾讯Q3财报,除了一个又一个长青游戏和新的爆款,我们还能看到三个值得关注的变化。

一是平台的拓展。

这个变化背后的趋势不难理解:PC游戏市场正在整体回暖,特别是《黑神话:悟空》之后,国内PC和单机市场关注度明显提升;与此同时,PC和主机、手机之间的界限也越来越模糊,「一鱼多吃」成了大家追求增长的新解法。

在这个背景下,腾讯逐渐从「手游老大哥」,向更大的跨端市场转型,并且已经取得了一定成效。

最直观的案例,就是由Level Infinite发行的《流放之路2》《消逝的光芒:困兽》《沙丘:觉醒》等产品相继登上Steam全球畅销榜首,并被腾讯财报提及。

虽然这些产品的成功,可能免不了IP影响力的加持,但也体现了腾讯的全球资源整合和本地化发行运营能力,并且证明他们广结善缘、多条腿走路的海外发展路线,确实能够取得成效。

腾讯互娱国际游戏业务(IEGG)CEO刘铭曾提到,自2018年之后,腾讯就在持续完善全球发行的布局和基建,打磨合作产品——上面这些登顶榜单的腾讯系新作,实际上都是长时间积累后的水到渠成。

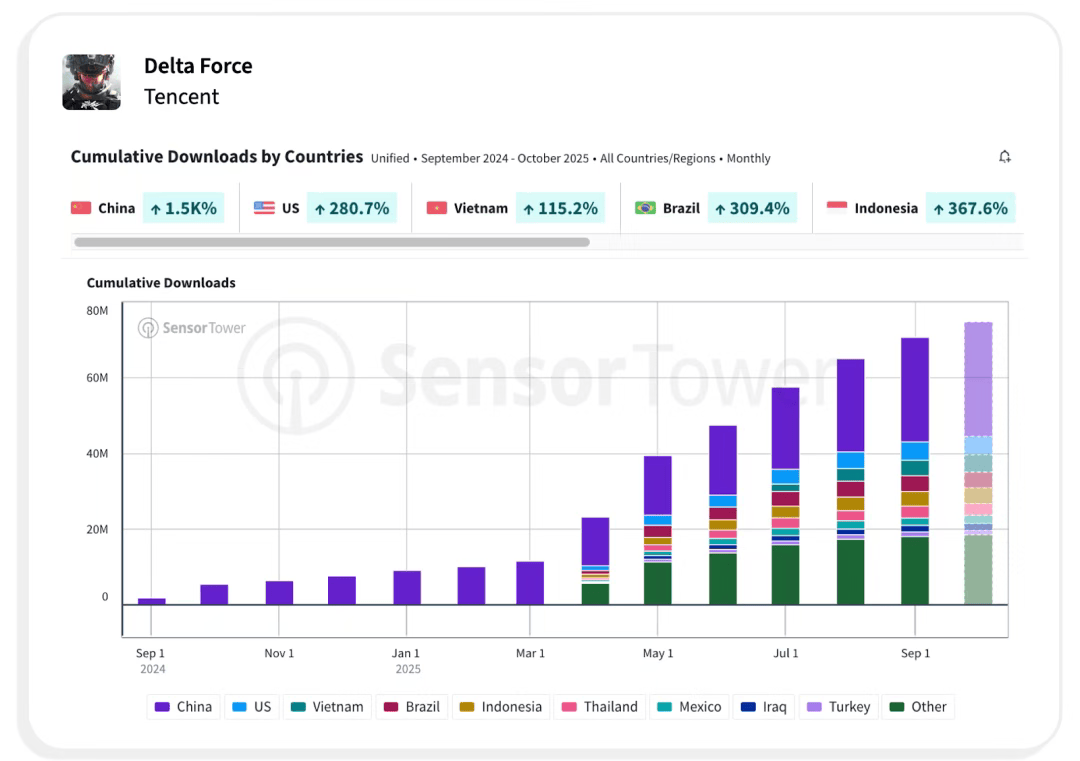

这些基建和认知,也在反哺腾讯的自研产品。比较典型的案例,可能就是《三角洲行动》的海外成绩。

除了腾讯财报提及的季度行业流水TOP 3的成绩,据Sensor Tower显示,10月《三角洲行动》移动端在印尼、巴西、美国市场均获得了超280%的环比增长;PC/主机版自8月上线以来累计下载量突破1900万。

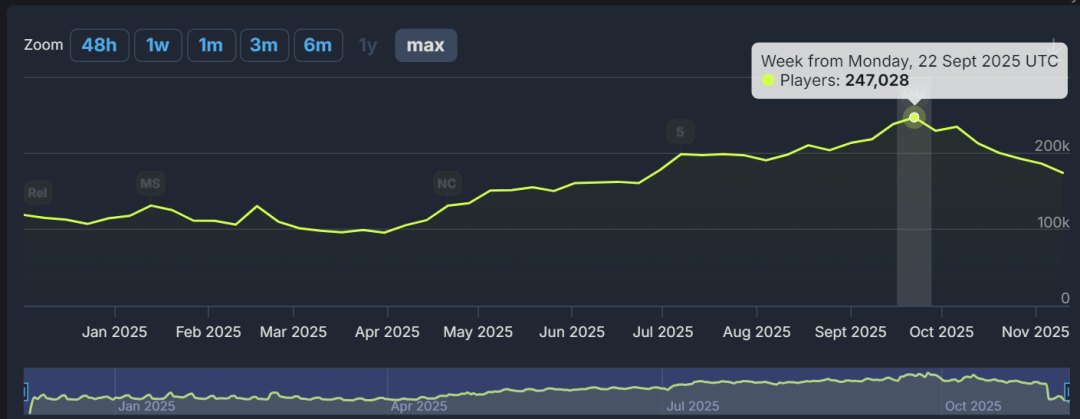

SteamDB也显示,游戏在Steam的最高在线人数达24.7万,可以说是目前唯一跻身平台头部的国产射击游戏。

而这样的成绩或许只是开始,从产品线来看,未来无论是《地下城与勇士:卡赞》《ARC Raiders》等爆款的代理,还是《王者荣耀世界》《逆战:未来》《灰境行者》等自研项目,应该都会在PC/主机平台释放出更大的能量。

当然也包括腾讯对WeGame的重视

所以从更长的周期来看,腾讯游戏在全球的目标也逐渐清晰:它不再只是手游市场的竞争者,而是希望提供更多跨平台的精品内容。当然,不少手游公司也想做到这一点,不过腾讯因为长期战略投入,提前占据了一些优势。

二是玩法创新的浪潮有些蠢蠢欲动:在全球市场对工业化审美疲倦的当下,最近行业的增长点,又开始和玩法强相关了。

最近的例子,就是搜打撤的火热。有趣的是,这次是腾讯成了这个关键词最重要的推手。

从自研的《暗区突围》到《和平精英》地铁逃生模式,以及《三角洲行动》,再到他们即将代理国服的爆款《ARC Raiders》……腾讯把搜打撤做成了行业新增量,还打开格局,把经过国内市场验证的内容反推向全球,让更多合作伙伴和玩家也能「吃到肉」。

《ARC Raiders》

虽然过往中国厂商很少从零打造一个玩法,但类似《原神》之于GaaS(游戏作为一种服务)开放世界的推动,以及类似腾讯在搜打撤赛道的影响,证明我们正越来越多地参与玩法进化,而且已经多次取得了很好的回报。

更强调社交、更轻量化、快节奏,或者注重内容生态和可持续服务……也许在未来,我们会发现全球玩家的口味,以及不少新产品的标准,还会离这些关键词越来越近。

三是以UGC为主的内容生态扩展。

其实Roblox翻翻的股价,早就促使大家开始关注UGC这个关键词,很多GaaS游戏也把它视为产品长青最好的方向。只是Roblox的发展路径,会让很多人觉得必须用10年甚至更长时间搭建一个平台,才有竞争的机会。

但近期宣布最高日活突破3300万的《和平精英》绿洲启元,似乎走出了第二条路:,也就是在原有的成功游戏中,打造一个更有主题感的UGC平台。与传统UGC平台相比,这种模式更聚焦、更务实,也更好操作。

首先是起点高,门槛低。毕竟成功产品有更大的用户基础,因此UGC内容也更容易起量,还能在高频反馈下不断迭代优化。庞大的基础数据,加上产品本身成熟的主题、题材、玩法规则,能让玩家的创作门槛更低,作品成功概率更高。

绿洲启元单一玩法已经有2.2亿次游玩了

其次是与游戏的长线运营绑定。根植于产品的UGC,本身就跟游戏本体的资产、规则高度互通。这能够补充官方产能,用更低成本维持玩家新鲜感。

顺带一提,UGC的成绩,一样是腾讯长期探索的结果。最早在2010年前后,QQ空间花藤、QQ农场等产品就已经在搞用户UGC和社交分享;后续在《穿越火线》《QQ飞车》《QQ炫舞》等端游中,腾讯也尝试推出了地图工坊、自定义房间等功能,更不用说手游时代《王者荣耀》万象天工和《元梦之星》的尝试。包括绿洲启元的成绩,也是腾讯早在2021年就上线并花时间探索得来的。

QQ花藤,用户可以相对自由地

在QQ空间首页搭配和展示植物

如果这个模式能够跑通,那行业里的不少大DAU游戏,都能获得更大的成长空间(比如电话会议中,腾讯CSO詹姆斯提及的《三角洲行动》的平台化)。

当然,上面聊到的不少内容还比较早期,也有不少挑战。比如海外市场的跨端硬件并没有那么成熟;很多欧美玩家还在拿手机当休闲工具;UGC这条路也还需要更多成功案例……

但你能看到,腾讯的增长,确实和这些趋势息息相关。而且当下的腾讯,已经不再只是单纯的手游大鳄,或者钱多人好的投资高手。他们开始在更多维度参与到全球游戏市场,并在客观层面推动整个行业的发展。

02

新变化,新格局

正如文章开头所说,现在全球游戏行业的日子都不太好过。

从财务数据来看,Q3不少欧美大厂的增长都陷入了停滞。比如微软游戏业务下滑2%;EA的净收入同比下滑9.2%,净利润大幅下滑53%。

不仅如此,这些大厂战略性收缩的动态也更加常见。EA多轮裁撤后宣布将被私有化;索尼关闭了开发《星鸣特攻》工作室和另一家工作室,涉及员工超200人;育碧、Embracer等公司也纷纷裁员或出售资产以应对压力。

,也就是之前

上线不到两周就停运的游戏

不少评论认为,海外大厂Q3的财务表现,以及收缩动作,背后是因为他们过去所坚持的一些习惯,开始面临一些系统性的挑战,因此不够适应目前变化快、需求多样的市场环境。

首先,3A游戏逐渐陷入了「开发追不上期待」的循环:游戏研发的成本与周期不断攀升,玩家胃口却被越吊越高。

就拿最近R星宣布《GTA6》延期跳票的情况为例。即便是GTA这样的IP,玩家和市场也没有多给他留一些情面,其母公司Take-Two的股价更是随之下跌约10%。要知道,当初卡普空《Pragmata》延期时的「小女孩举牌」、《赛博朋克:2077》跳票公告当时是调侃整活的氛围居多——玩家态度的细微变化,恰恰说明了3A大作的开发环境越来越难了。

其次,一些海外大厂在内容创新上也显露疲态。今年德国科隆展上,不少公司端出来的「冷饭」,就引起不少玩家的吐槽;很多曾经做出炫酷产品的公司,如今也被扣上了「罐头厂」的帽子。

而在创新的疲态背后,是开发环境的困境。很多大厂或许也不想靠重制、复刻或IP续作的「炒冷饭」策略,但没办法,面对行业共同的不确定性,这是它们在考虑性价比和风险之后,所能选择的最求稳的一条路。

此外,3A游戏的开发模式,也注定了他们的产品距离用户反馈很远,调整也不及时,可能当玩家想说什么的时候,游戏都「压盘」了——这也是加剧这些厂商不适应当下市场环境的重要原因。

因此回头来看,一种注重快速迭代、用户反馈的新范式,或许更能在当下的环境中争取到较好的表现。

比如同样在今年科隆展上出现《王者荣耀世界》《明日方舟:终末地》《无限暖暖》《崩坏:星穹铁道》等游戏,他们虽然也是IP续作,但既没有通过重制炒IP冷饭,又能通过开发团队直面玩家的环节,根据建议灵活调整和创新,展现出不错的竞争力。

《王者荣耀世界》《明日方舟:终末地》科隆展台

这种新范式的成功,可能取决于两点。

首先,技术和工具的发展,让全球更多团队的产品力逐渐追上了大作标准。这给更多游戏冲刺PC/主机等西方市场高地带来了底气,还满足了玩家「既要还要」的需求,能让玩家既享受顶级内容,又能感受到及时的反馈和优化。

《影之刃零》

其次,产品力的提升,也让有能力的GaaS产品既能在第一时间吸引用户,又能持续更新高质量的内容,留住用户,并吸引更多用户。《三角洲行动》就是最直观的一个例子。

有意思的是,尝试GaaS模式的海外大厂远不止一两家,而且其中不少团队,都获得过腾讯的帮助。

比如Epic《堡垒之夜》、育碧《彩虹六号:围攻》、Supercell《荒野乱斗》……这其中最新且最「反常」的例子,是腾讯在《消逝的光芒:困兽》发售后,快速启动了长达11周的玩家挑战活动,通过每周更新免费任务和奖励,给这款单人买断制游戏注入了新活力。

如今各家大厂已经达成共识:必须拥抱GaaS。腾讯副总裁张巍在去年提到过一份全球行业调研数据,称目前全球有65%的企业正在做GaaS游戏,30%想做GaaS游戏。索尼更是曾雄心勃勃地计划一年推出12款GaaS产品(虽然后来饱受挫折)。

从这些案例看来,以GaaS为表象,且研发理念与传统3A截然不同的新范式,已经通过投资协作,以及模范效应,在全球得到了不少厂商和玩家的认可,有了足够的传播度和生命力,甚至即将改变市场格局。

在某种程度上说,腾讯这些年的增长,也是因为布局得足够早,抓住甚至引领了这个红利。而对于中国游戏行业来说,这同样是蕴藏了更大机遇,需要更多耐心的下一阶段。

03

种下了,比押对了更重要

虽然写这篇文章的由头,是腾讯Q3财报的数字。但聊到这里,我发现数字反而是我最不想多聊的东西。

腾讯游戏的规模实在太大。早在2017年,面对它的增长,就有人感慨「大象不是在跳舞,是在飞」。如今近10年过去,它仍能背着这么重的体量继续向上,靠的是过去一点一点攒下的「经验值」——那些对自研的长期投入、在全球市场的耐心布局,现在都成了它今天还能稳步攀登的绳索,让它用长期的投入,看更长期的回报。

这个逻辑,对于同等体量的海外游戏大厂也是一样。短期的波动,并不意味着市场格局变化就已成了定局。更重要的,依旧是大家能不能适应市场的变化,并尽早布局,及时调整,应对下一轮周期的挑战。

腾讯高级副总裁马晓轶曾告诉我们:游戏行业的成功没有充分条件,只能大量构筑必要条件。相比短期的爆发,他们似乎更敬畏游戏产业的周期,更想通过广泛而持续的「播种」,在不确定的未来中,走得更稳一些。

如我们之前所说,腾讯似乎在战略上笃信一点:游戏市场就像是广阔平原上流淌的无数河流,某段河流的争夺固然重要,但更重要的是洞察和顺应河流流淌的规律。

而腾讯游戏这些年的发展,也证明了一个朴素的老式鸡汤:只要不下牌桌,努力顺应规律,长此以往,无论是个人、产品还是组织,总有机会形成属于自己的大河。

附2025Q3腾讯财报电话会议部分QA,内容略有调整:

Q:腾讯国际游戏业务已经连续多个季度加速增长,这背后的战略是什么?怎么看待未来的增长趋势?

腾讯CSO詹姆斯·米歇尔(James Mitchell):本季度财报的国际游戏业务增长率,显著高于其实际的基准趋势水平。这主要是因为,本季度有新近收购的游戏工作室的并表贡献,同时也计入了新游《消逝的光芒:困兽》销售收入的一次性确认。

展望未来,进入第四季度,国际游戏业务的增长率预计会放缓,回归至更接近其基准趋势水平。

Q:腾讯已与苹果就降低微信生态内交易的抽成达成协议(据称为15%,低于标准的30%),双方关系的改善,将会对腾讯游戏业务有什么影响?

腾讯总裁刘炽平:我们与苹果保持着良好合作关系,并在众多领域开展了协作。双方一直在讨论如何共同推动小程序游戏生态更加繁荣、更有活力。目前取得的进展积极且富有建设性,我认为在某个时点可能会有正式的公告,大家可以耐心等待。

Q:小游戏收入主要靠广告还是内购?和苹果的谈判是不是只涉及小游戏?

詹姆斯:和苹果讨论的范围确实主要围绕小游戏生态,目前这部分的收入绝大部分来自用户内购,而非广告,因此理论上确实能给我们带来收益。

Q:目前射击赛道似乎正在经历一场新老交替,公司如何看待这种竞争格局的变化?如何让《三角洲行动》更进一步?

詹姆斯:我们认为这不是简单的新老替换,而是我们的整个射击游戏矩阵变强了。

在中国市场,我们的几款核心射击游戏——包括《三角洲行动》《无畏契约》《和平精英》《暗区突围》《穿越火线》手游——在2025年都保持了健康增长,无论是日活跃用户还是收入都在提升。

这印证了一个趋势:第一人称射击游戏(FPS)是全球主流品类,虽然在中国市场的领先地位尚未完全显现,但我们正通过《三角洲行动》《和平精英》等产品,让该品类在中国市场也获得更多认可。

至于后续,我们会坚持平台化战略。《三角洲行动》从设计之初就支持平台化,其模块化结构允许我们把游戏拓展至更多平台和新模式。

一个成功的例子是,我们在《和平精英》中推出的某个新模式后,就受到了很多玩家的欢迎,未来我们也计划在《三角洲行动》中培育类似成功的玩法和生态。

总之,我们会把过去17年,在中国运营射击游戏所积累的全部经验,都运用到《三角洲行动》的运营中。

游戏葡萄招聘内容编辑,