原创 出海高增33%,却仍亏6亿!中手游2025年转型究竟是成功还是失败?

2025年,对于港股上市游戏公司中手游(00302.HK)而言,是转型攻坚的关键一年,却以一连串争议事件狼狈开局。

这一年,公司押注自研、耗资超3亿元打造的核心IP大作《仙剑世界》,上线后口碑彻底翻车,TapTap评分从开服的6.2分一路暴跌至4.1分,玩家吐槽玩法同质化、BUG频发、氪金严重,未能延续仙剑IP的荣光;更令人震惊的是,7月30日中手游内部发布反腐通报,《仙剑世界》灵魂人物、满天星工作室原总经理姜海涛,因涉嫌严重职务犯罪被警方依法刑事拘留,背后牵扯出外包回扣、虚开发票等利益输送问题,让这款失意大作雪上加霜。

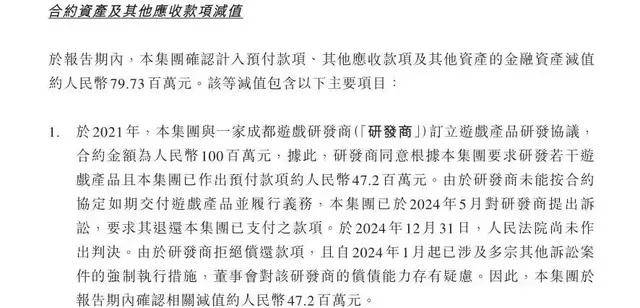

一波未平一波又起,中手游还被一家成都游戏研发公司“摆了一道”。据中手游2024年年报补充公告披露,公司2021年与成都某研发商签订1亿元游戏定制合同,预付4720万元款项后,对方不仅未能按约定交付产品,还因涉及多起诉讼被强制执行,偿债能力堪忧,中手游已对该笔款项全额计提减值,至今仍在诉讼维权中,未能收回一分钱。

一边是核心自研项目翻车、核心负责人被抓,一边是巨额预付款打水漂,叠加2025年上半年净亏损6.38亿元的业绩压力,中手游的转型之路显得步履维艰。作为曾经依靠IP授权崛起的游戏厂商,中手游多年前斥重金拿下仙剑IP,试图摆脱“授权依赖”,向“自研+多元业务”转型,2025年更是将出海与小游戏业务作为核心增长引擎,全力推进战略调整。

这一年,中手游一边承受着自研失利、亏损扩大的阵痛,一边收获着出海与小游戏业务高增的惊喜;一边被资本市场谨慎观望,一边被行业机构探讨转型成效。昔日依靠IP授权风生水起的厂商,如今在自研攻坚、多元布局的转型路上,究竟交出了怎样的答卷?2025年的转型尝试,到底是初见成效,还是半途而废?

本文将以第三方解读和公开干货信息为核心,援引资本市场、行业机构及分析师的权威言论,深度剖析中手游2025年的整体运营与业绩表现,回溯其过往浮沉,客观评判其转型成败。

仙剑IP押注与转型阵痛的前置伏笔

评判中手游2025年转型成效,需回溯其发展轨迹。

2011年成立的中手游,凭借IP授权发行迅速崛起,精准把握玩家情怀,拿下《仙剑奇侠传》《斗罗大陆》等国民IP,推出多款爆款。2013年《仙剑奇侠传五》手游长期稳居畅销榜,2015年它成功登陆港股,成为“中国手游第一股”,跻身头部发行厂商阵营。

随着行业进入存量竞争,IP授权模式弊端凸显:授权费攀升挤压利润、缺乏核心研发能力、产品同质化、IP授权有期限限制。

2020年后,版号审核趋严,腾讯、网易加速布局自研,中手游授权优势弱化,业绩持续波动,2022-2024年ROE连续为负,2024年净利率低至-109%,营收同比下滑26%至19.3亿元,利润与经营现金流长期背离。

为摆脱依赖,中手游启动转型,核心是“重仓仙剑IP、发力自研”。2021年,它深化与大宇资讯合作,强化仙剑IP掌控力,将其定为核心战略资产,斥重金组建满天星工作室,聘请资深研发姜海涛牵头,全力研发核心自研项目《仙剑世界》。

但转型从一开始就布满荆棘。中手游缺乏成熟自研体系,导致《仙剑世界》研发进度滞后、成本超支,截至2024年底累计投入超3亿元,团队峰值超200人,却在2024年两次测试中表现不佳,公司因此确认无形资产减值约1.577亿元。

此外,巨额减值持续承压。2024年,中手游因参股公司文脉互动、上海洲竞经营不善,确认商誉减值合计5.47亿元;同时冲销预付款项约2.12亿元,涉及60多个项目,其中就包括被成都研发商坑骗的4720万元。IP授权业务也出现下滑,当年相关减值约53.9百万元。

多重压力下,其核心盈利能力持续弱化。正如东方财富证券2025年研报所言:“中手游转型自研决心明确,但短期面临研发投入高、项目成效不及预期等问题,转型阵痛凸显”。

截至2024年底,中手游转型未获实质性突破,反而深陷减值与自研滞后的困境。2025年,它寄望于出海、小游戏业务与《仙剑世界》上线扭转局面,却遭遇开局争议,转型之战愈发艰难。

亏损与高增并存,争议与亮点交织的2025年

2025年,中手游转型呈现鲜明两极分化。一方面,《仙剑世界》翻车、负责人被抓,叠加前期减值,上半年陷入巨亏;另一方面,出海与小游戏业务高速增长,带动经营现金流转正,为转型注入希望,公司在争议与亮点中艰难前行。

业绩上,2025年整体呈现“上半年巨亏、下半年回暖”态势。据同花顺金融数据库披露,上半年公司营收7.63亿元,归母净利润-6.39亿元,经调整净亏损6.38亿元。中手游在中期报告中表示,亏损主要源于《春秋玄奇》《仙剑世界》的营销费用、组织架构优化裁撤费用,以及预付款撇销和资产减值。

《仙剑世界》是亏损核心诱因。这款耗资3亿、研发6年的大作,2025年2月同步登陆PC与移动端,初期下载尚可,但核心数据疲软,玩家吐槽集中,TapTap评分暴跌,上线一个月后满天星工作室启动裁员。据GameLook报道,其首月流水仅为行业预期的30%,后续持续下滑,难以覆盖研发与营销成本,成为亏损包袱。

姜海涛被抓进一步加剧困境。据17173游戏网报道,2025年7月,中手游内部通报其因涉嫌职务犯罪被刑拘,举报材料显示,他利用职权操纵外包、虚构合同,将资金输送至自有公司,导致游戏外包质量差、费用偏高。截至年底案件仍在侦办,《仙剑世界》后续开发与海外发行陷入停滞。

与自研狼狈形成对比的是,出海与小游戏业务表现亮眼。据中手游中期报告,上半年海外收入2.35亿元,同比增长33.2%,占总收益比重达30.8%,历史性突破30%。其出海策略稳健,采用“国内验证、海外发行”模式,深化本地化运营,2025年《斗破苍穹:无双》、《牛头人GO》、《斗罗大陆:史莱克学院》越南版等产品,均登顶多地iOS免费榜。

小游戏业务成为意外惊喜。据中期财报,1月上线的《春秋玄奇》三个月流水破亿,微信畅销榜攀升至第10位;《凌霄战纪》等存量小游戏持续贡献利润。截至6月底,公司新注册用户4282.4万名,月活1157.3万名,小游戏贡献大量新增用户。

IP运营与产品储备也有进展。仙剑IP三十周年之际,上半年授权收入3310万元,同比增长134.8%,公司通过动画、真人剧、漫展、衍生品等深化全产业链布局。下半年推出的《三国·群英燎原》、《火影忍者:木叶高手》表现亮眼,后者上线首月登顶iOS免费榜,支撑业绩回暖。

降本增效成效显著,上半年经营性现金流净额1.08亿元,由负转正。格隆汇2025年8月中报解读表示:“中手游战略调整见效,出海与小游戏高增,基本面稳固,但自研失利仍是短期最大风险”。

成效初显但未成功,短板突出仍需攻坚

回顾2025年,中手游转型充满矛盾:出海与小游戏高增、现金流转正,彰显初步成效;但自研翻车、巨亏、核心IP依赖等问题,暴露诸多短板。综合第三方解读与运营表现,其2025年转型“成效初显,但尚未成功”,仍处于攻坚过渡期,距离“自研+多元业务”目标尚有差距。

转型积极成效集中在三点:一是找到新增长引擎,摆脱单一IP授权依赖,形成“IP授权+自研+出海+小游戏”多元布局。据Sensor Tower数据,其2025年全球手游发行商排名较2024年提升,港澳台、东南亚市场份额扩大;二是IP运营能力提升,仙剑IP商业价值释放,上半年授权收入翻倍,同时深化IP全产业链布局,为后续增长蓄力;三是降本增效见效,财务状况改善,资产负债率低于25%,流动比率1.44,结构稳健。东方财富证券2025年9月研报维持其“买入”评级,上调目标价至3.78港元,认可其业绩改善确定性。

但核心短板仍未突破。最关键的是自研能力薄弱,未能实现从“授权”到“自研”的跨越。《仙剑世界》的失败,不仅暴露自研体系不完善,更反映内部管理漏洞,截至2025年底,公司仍无自研爆款,自研收入占比偏低,过度依赖外部研发。

其次,业务结构仍不均衡,对仙剑IP依赖未改。出海集中在港澳台、东南亚,尚未进入欧美主流市场;小游戏生命周期短、盈利不稳定,难以支撑长期发展,核心盈利仍与仙剑IP深度绑定。

此外,项目管控与风险防控不足。被成都研发商坑骗4720万并非个例,2024年预付款减值达2.12亿元,反映合作方审核不严;姜海涛腐败事件,暴露内部反腐机制不完善,这些问题持续制约转型。

资本市场持谨慎乐观态度。东方财富证券等维持买入评级,但也提醒自研失利、IP依赖等风险。一位游戏行业资本市场分析师接受格隆汇采访时表示:“中手游2025年转型是‘捡了芝麻,丢了西瓜’,出海与小游戏解决短期盈利,但若补不齐自研与管理短板,长期仍难成功”。

转型未竟,中手游的前路仍荆棘

2025年,中手游的转型之路充满争议与惊喜。《仙剑世界》翻车、上半年巨亏,让转型蒙上阴影;出海与小游戏高增、现金流转正,彰显其韧性。客观而言,它取得了初步成效,优化了业务结构、改善了财务状况,但距离转型成功仍有差距,核心自研、内部管理、业务均衡性仍是亟待补齐的短板。

中手游的困境,是自身战略与行业竞争共同作用的结果。它曾凭IP授权登顶,却在转型中忽视核心能力建设,陷入被动。未来,唯有加大自研投入、完善体系、加强反腐与管控,同时巩固出海、小游戏优势,拓展欧美市场、丰富IP储备,才能真正实现从“IP授权发行商”向综合型游戏厂商的跨越。

2025年的得失,是打击也是警醒。

2026年的新品表现、自研推进、出海拓展,将决定其中期走向。我们期待这家曾创造IP传奇的厂商,能正视短板、坚守初心,在转型攻坚路上稳步前行,摆脱争议,迎来新发展。

@以上内容版权归属「iNews新知科技 」所有,如需转载,请务必注明。