1月报告:终末地国内平台流水5亿领跑新游,PC端流水占比超60%

昨日(2月13日),伽马数据发布了《2026年1月游戏产业报告》(后简称“报告”)。

整体来看,国内游戏市场延续回暖态势,PC端与跨平台产品表现尤为亮眼。

数据显示,中国国内游戏市场实际销售收入为324.68亿元,环比增长2.99%,同比增长4.47%。

其中,客户端游戏市场表现尤为突出,实际销售收入达82.36亿元, 环比增长7.77%,同比大幅增长23.46%,增速显著高于整体市场水平。

增长主要来自新品供给拉动。今年1月,多款双端产品集中上线,包括:《明日方舟:终末地》《逆战:未来》。

两款产品合计为市场贡献超5亿元增量。

其中,《逆战:未来》依托13年端游IP积累,上线首日即登顶iOS免费榜,并进入畅销榜前四,展现出较强的IP转化能力。

终末地国内10天狂揽5亿流水

而在1月报告中,《明日方舟:终末地》的表现尤为值得关注。

1月新游首月流水测算中,终末地以5亿流水领跑榜单,随后的分别是腾讯的《逆战:未来》、金山代理的《鹅鸭杀》国服、三七的《生存33天》和凯撒文化的《奥特曼:光之战士》。

该作于1月22日上线,仅用10天时间,国内流水即突破5亿元,其中PC端流水占比接近60%,明显高于行业平均水平。

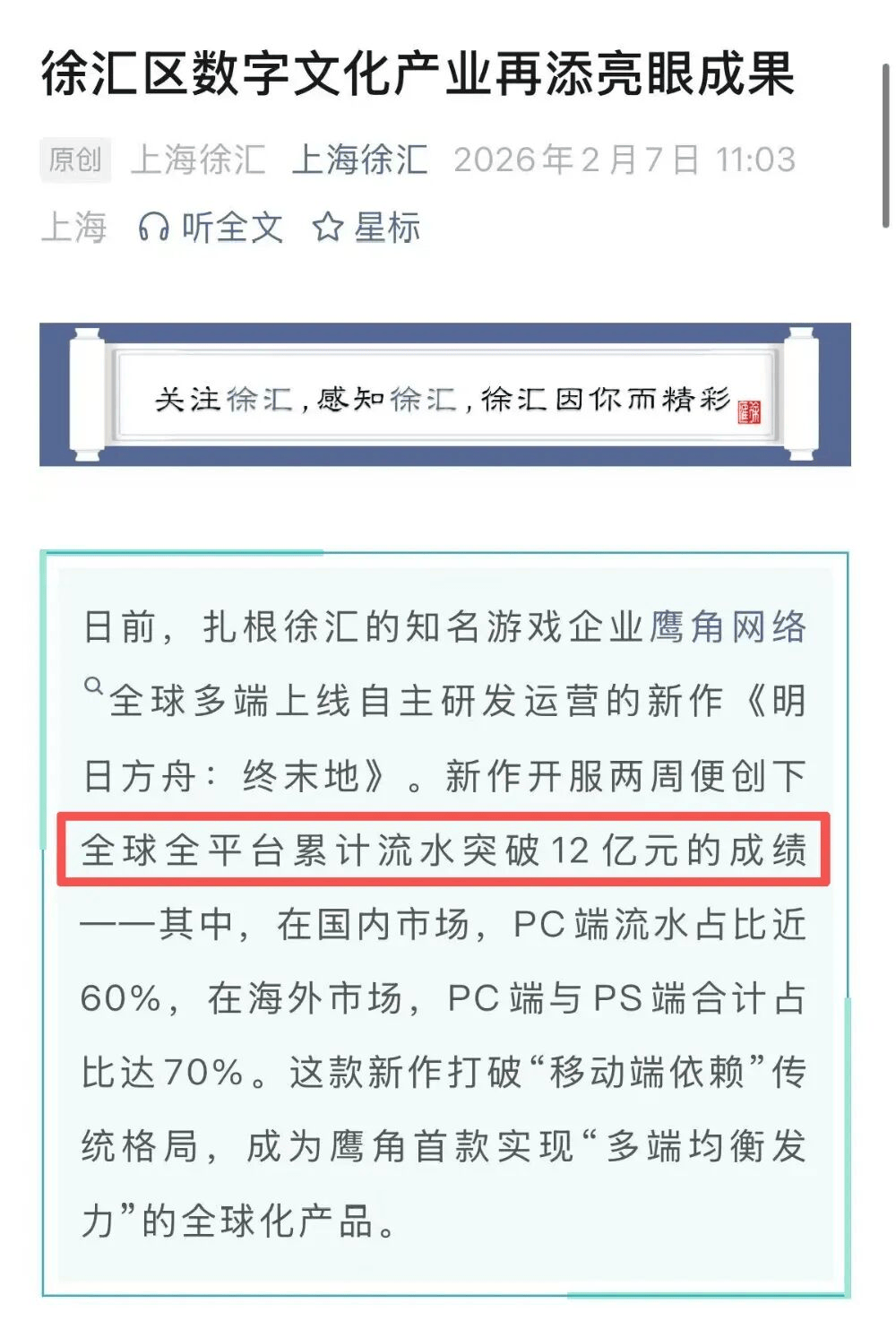

此前,上海徐汇官方发布官方披露信息显示,鹰角网络旗下该产品上线两周内。

这一数据说明终末地的海外市场贡献与国内基本持平,甚至可能海外占比更高,且在海外玩家中,PC及主机端占比达到七成。

长期以来,国产二游高度依赖移动端发行模式,而《终末地》的营收结构则呈现明显“反转”。

收入核心来自PC与主机平台,说明其成功吸引了更广泛的核心玩家群体,也为国产内容型产品探索出新的发展路径。

毋庸置疑的是,《终末地》不仅在国内成功突破传统二游的移动端依赖,也在全球市场建立起稳定的跨平台用户结构,为国产二游向“ 多端化” 转型的重要样本。

从更宏观的行业背景来看,全球游戏市场的结构正在发生变化,PC与主机端的比重逐步上升。

这一趋势在1月数据中体现得尤为明显。《终末地》的成功,很大程度上印证了PC端在国内市场重新获得增长动能。

移动端承压,市场竞争持续加剧

与PC端形成对比的是,移动游戏市场增长相对承压。

2026年1月,移动游戏市场实际销售收入为226.21亿元,环比增长1.8%,同比下降1.52%。主要原因在于2025年1月处于春节档高峰期,基数较高,同时市场竞争持续加剧。

报告显示,在iOS渠道下载测算TOP10中,《鹅鸭杀》凭借强社交属性登顶榜首,反映出社交派对类产品依然具备较强吸量能力。

与此同时,射击品类仍是厂商重点布局方向,市场集中度持续提升。

《MLBB》登顶海外流水增长榜,或为沙特收购沐瞳主因

在境外市场方面,2026年1月重点海外市场产品流水增长TOP10中,决胜巅峰位列榜首,“明日方舟”IP两款产品同步入榜。

作为沐瞳科技旗下核心产品,《决胜巅峰》1月在印尼雅加达举办M7世界总决赛,赛事收视数据再创新高,进一步强化了电竞生态与内容运营对业绩的拉动作用。

正是《决胜巅峰》在海外市场的持续变现能力与成熟电竞体系,构成了沐瞳最重要的资产基础。

的关键原因。

招游戏产业编辑