《三国杀》年销500万套、《明日方舟》桌游万人抢购:IP+桌游=新蓝海?

近年来,伴随电子游戏产业的迅猛发展,桌游这一传统娱乐形式并未式微,反而在与数字媒介的融合中找到了新的增长路径。

根据中国音数协游戏工委、伽马数据与杭州游卡联合发布的《桌游发展研究报告》,2025年中国桌游市场规模已达到78.25亿元,其中电子桌游占比约55%,展现出强劲的市场活力。

市场格局:从边缘到主流,桌游经济悄然崛起

2025年,中国桌游市场规模达到78.25亿元,其中电子桌游占比超过一半。这一数据意味着,桌游已不再是小众圈层的娱乐方式,而是具备可观商业价值的文化产业板块。

从增长动力来看,国产与海外产品共同驱动了市场扩张。以《三国杀》为代表的国产桌游,年销量超500万套,线上注册用户突破4亿,展现出强大的IP生命力。

而《宝可梦集换式卡牌游戏》简体中文版的引入,则点燃了集换式卡牌的热潮,推动了专业赛事与官方道馆的线下布局。

值得注意的是,头部预售平台(新物集、摩点)的数据也印证了市场的活跃度:2025年桌游预售金额达0.92亿元,较2021年增长76.92%;支持人数达23.87万人,增长110.49%。

这表明,用户不仅愿意为桌游买单,更愿意通过众筹方式参与产品孵化,形成了一种“共创式消费”的良性循环。

用户画像:高价值、高粘性、强社交的“黄金人群”

桌游用户的用户结构极具商业价值。数据显示,25-34岁用户占比55.9%,比非桌游用户高出16.8个百分点。

这一年龄段的人群大多已步入职场,收入稳定,具备较强的消费能力。职业分布中,学生与无业者比例低于非桌游用户,收入水平整体偏高,显示出典型的“高价值用户”特征。

更值得关注的是用户粘性。67.3%的用户游玩桌游超过3年,其中47.9%的用户游玩时长在3-5年之间。这种长期沉浸式的参与,远超大多数娱乐产品,说明桌游具有极强的用户留存能力。

从接触渠道来看,桌游用户主要通过“熟人带玩”和“社交平台推荐”进入圈层,形成了天然的裂变传播机制。同时,线下桌游店、牌店依然是重要的转化场域,说明桌游不仅是一种游戏方式,更是一种社交媒介。

原创桌游:数量可观但头部薄弱,文化题材成突破口

中国原创桌游在数量上已有基础。2025年,预售成功的桌游项目中,国产原创占比达45%。然而,在支持人数TOP100的榜单中,国产项目仅占29%, 暴露出“头部缺失”的问题。

这一差距的背后,是原创桌游在IP积累、制作规格、用户认知等方面的不足。欧美头部桌游如《万智牌》《战锤40k》等,早已形成成熟的IP运营体系,而国内除《三国杀》《星杯传说》等少数经典外,缺乏持续产出高质量原创作品的能力。

但积极信号也在不断释放。例如,2023年国产桌游《游城拓荒:铸基者》首批预售金额超200万元, 说明用户对优质原创桌游存在强烈付费意愿。同时,DICE CON、BGM展会、SHM桌游展等平台纷纷设立“国创专区”,为原创设计师提供了展示与对接市场的机会。

此外,中国原创桌游在价格和文化题材上具备天然优势。人均支持金额172.7元,仅为海外引进桌游的35%,更具亲民属性。而三国、古风、新国潮、红色题材等文化元素的融入,不仅能引发国内用户情感共鸣,也有可能成为撬动海外市场的文化杠杆。

双向赋能:桌游与电子游戏的深度融合

报告还系统地阐述了桌游与电子游戏之间的“双向赋能”关系。并指出这种融合已不再是偶发的跨界尝试,而是产业链条上的结构性协同。

桌游赋能电子游戏的四个路径:

规则灵感来源:如《Dominion》开创的DBG机制被《杀戮尖塔》吸收,催生了“Roguelike+DBG”新赛道。

低成本规则验证:桌游原型可在不编写代码的情况下快速调整规则,提升研发效率,降低试错成本。

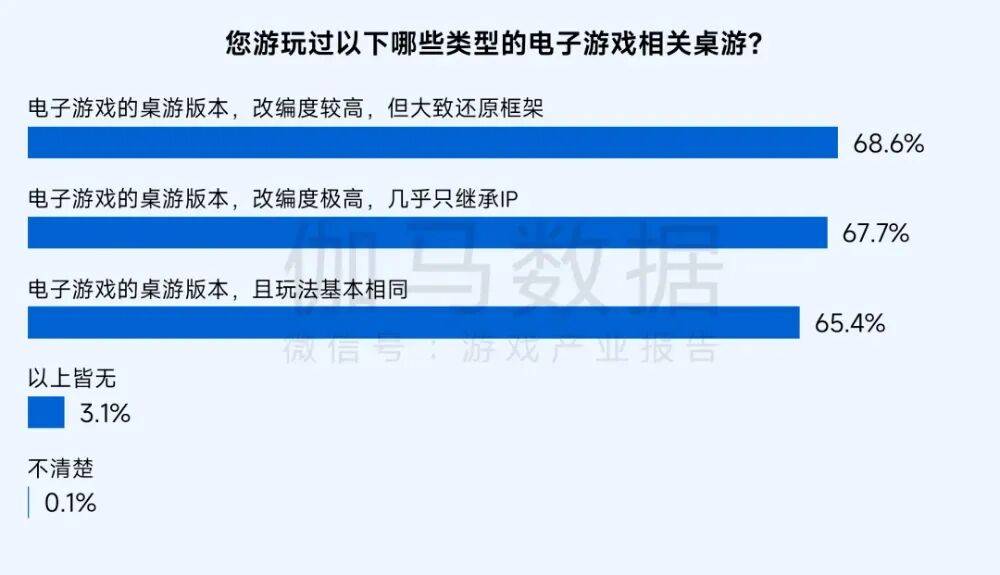

IP价值转化:57.1%的桌游用户愿为喜欢的桌游IP尝试改编的电子游戏,如《Monopoly Go!》《战锤40k》等成功案例。

电竞生态补充:桌游衍生出的卡牌电竞品类,如《万智牌》赛事累计奖金超千万美元,《三国杀》更是成为首个入驻电子体育技术等级评定中心的电竞项目。

电子游戏赋能桌游的两个路径:

用户获取:如《博德之门3》带动D&D Beyond用户突破1900万人,新增约900万,证明了电子游戏对桌游的引流能力。

降低学习门槛:电子桌游通过可视化界面、自动规则执行、教程系统等,极大降低了桌游的学习成本,如《万智牌:竞技场》帮助新手快速上手。

这种双向赋能,正在重塑游戏产业的边界。桌游不再是电子游戏的“前身”,而是与其并行的创新生态。

未来趋势:AI介入、IP运营与人才流动

报告指出,未来桌游产业将呈现三大趋势:

一是,AI技术重塑桌游体验

AI在桌游中的应用前景广阔。用户最期待的三大方向包括:AI作为测试者优化规则平衡性(56.9%)、AI作为主持人降低组局难度(54.6%)、AI作为玩家提供单人体验(46.7%)。

更重要的是,桌游成熟的规则体系可为AI原生游戏提供“发散+收束”的架构支撑,成为AI游戏发展的重要参考模型。

二是,IP运营成为核心驱动力

电子游戏IP向桌游场景延伸,已成为不可逆的趋势。以《明日方舟》IP衍生桌游《游城拓荒:铸基者》为例,首批预售即获超万人支持, 验证了IP跨界桌游的可行性。同时,桌游的实体属性、收藏价值和社交场景,也为IP提供了差异化的变现路径。

三是,人才双向流动加速

桌游与电子游戏在规则设计、系统平衡、玩家体验等方面具有高度共通性。越来越多电子游戏设计师参与桌游创作,反之亦然。部分高校已开设桌游设计课程,培养复合型人才,为整个游戏产业储备规则设计能力。

报告最后从三个层面提出了发展建议:

企业层面:应积极建设数字化桌游平台,引入AI/AR/VR技术,前置IP运营,构建产品矩阵,强化赛事与社群运营。

产业层面:支持桌游展会、设立专业奖项、推动高校课程与训练营、举办规则设计赛事,构建原创孵化体系。

政策层面:将桌游纳入文创产业扶持目录,鼓励文旅融合开发特色桌游,明确桌游对电子游戏创新的支撑作用,加强知识产权保护,支持原创桌游出海。

这些建议若能落地,将有望推动中国桌游产业加速发展与转型。

结语

桌游已不再是小众圈层的娱乐方式,而是正在成为游戏产业创新、用户运营、IP拓展的重要支点。随着AI、电子化、IP融合等趋势的深入推进,桌游有望在未来几年内进一步融入主流文化消费场景,成为中国游戏产业高质量发展的重要组成部分。

下一篇:没有了