都2025年了,华为云为何还盯着已“过气”的云游戏!

随着近期多款重磅游戏官宣定档,今年夏天或许会是近几年来最强游戏暑期档。

从已定档的多款高关注度产品来看,“多端发行”逐渐成为行业主流趋势。诸如《战双帕弥什》《星痕共鸣》《远光84》等新游大多采用手游、PC多端发行模式。

对于这一趋势,其背后的驱动原因一是市场竞争的激烈以及用户拓圈的强需求;二是游戏品质与技术的进步。但多端发行的挑战在于研发成本高、用户需求复杂、硬件准入门槛高。

基于此,近两年沉寂已久的云游戏成为厂商赋能多端发行的重点选项之一。一方面,云游戏相关技术、内容愈发成熟,投入成本逐渐可控;另一方面云游戏用户市场规模增长较快、用户消费习惯稳步改变。更重要的是,这一选项在过往游戏厂商的实践中已取得不错的成果。

云游戏正成为游戏厂商发行与运营的标配

经历了2019年的“爆火”,2021年的“洗牌”,2023年的“蛰伏”,如今云游戏已迈入了快速发展阶段。在这一阶段,云游戏平台、云化游戏及云试玩逐渐成为云游戏的主流形态,并且各自都有发展的重心。

其中,云游戏平台已是渠道商及平台商迈向商业化的重要推手,虎牙、网易云等云游戏平台均开启了会员定制收费。 云化游戏逐渐成为厂商高势能游戏走向爆款的标配,尤其是在 2021年《云·原神》上线并大获成功后,游戏圈内云游戏产品如《云·王者荣耀》《云·逆水寒》《云·绝区零》等层出不穷。

而云试玩则成为厂商为游戏推广与营造热度的常用辅助手段。早年,盛趣《庆余年》游戏曾通过云试玩方式进行买量投放,拓展泛用户圈层为上线新游导量。如今 以“创新云游戏玩法”为核心,通过小程序+云游戏切片形式推广成主流,例如《逆水寒手游》曾通过云捏脸、云庄园活动为游戏上市造势和用户引流。

不过,随着游戏厂商对“云+游戏”应用场景的挖掘愈多,其 所面临的挑战也越发明显。其中最大的困难便是高成本、高延迟与难适配问题。典型的例子有谷歌在2019年成立的云游戏服务平台Stadia,最终因过高的开发成本与稀缺的云游戏内容而关闭。

米哈游也曾在其云游戏研发纪录片中坦言,公司在自研云游戏服务器、机房建设以及硬件适配等方面投入了大量资金。这恰恰印证了云游戏是一项极其“烧钱”的技术,即便对于行业巨头也颇具挑战。

同时,早年困扰玩家的高延迟与硬件适配问题,也曾是导致用户弃玩云游戏的重要原因。正因面临这些核心难题,近年来,越来越多的云技术厂商致力于攻克云游戏在成本、延迟、硬件适配等方面的瓶颈,寻求更优的技术解决方案,以期让游戏“上云”变得轻而易举。

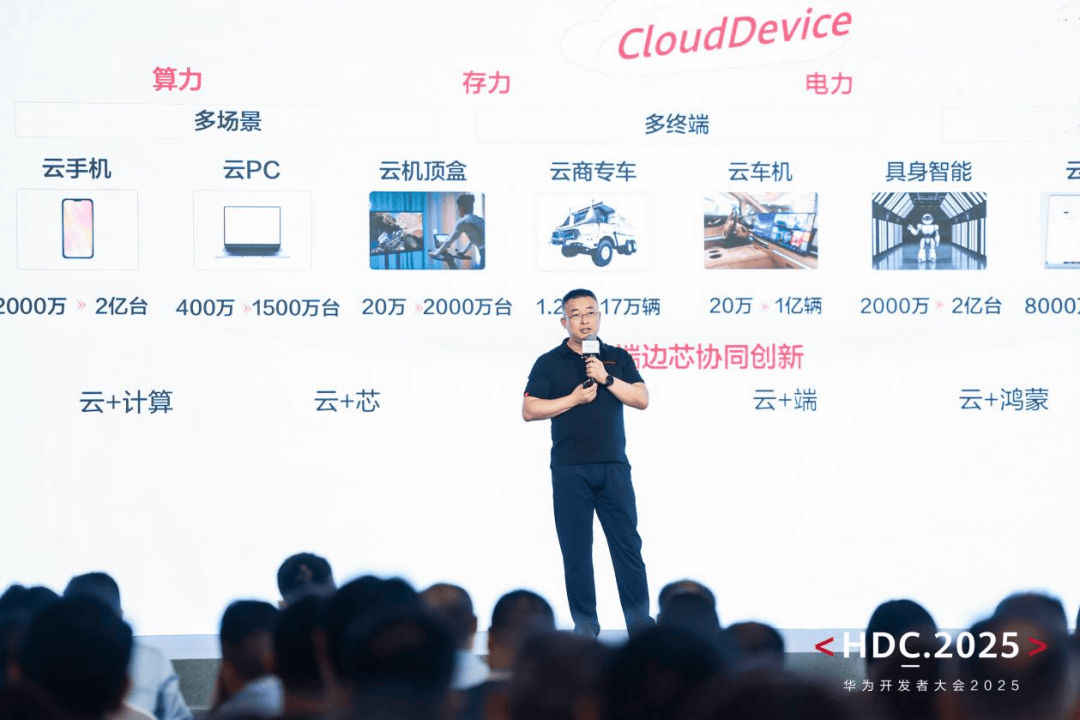

时至今日,游戏市场上的云游戏技术解决方案众多。就在不久前, 华为云aPaaS推出了新一代云终端产品—CloudDevice,这一产品覆盖了云+游戏的多场景融合解决方案。

“云网端边芯”协同技术,重构云游戏体验与效率

伴随市场上云游戏技术解决方案的增加,内卷环境下技术厂商的创新点越多。CloudDevice云游戏之所以能引起我们的关注,主要在于其打出了一个挺有意思的概念—“云网端边芯”协同,即云计算、网络、终端、边缘计算和芯片的协同架构。

这一架构本质上是让云计算提供弹性云端服务,5G-A网络保障大带宽与超低时延,多元化终端设备扩展接入场景,边缘计算实现快速本地响应,高性能芯片支撑端侧算力需求。

这些核心要素的有机协同可以带来诸多的好处,比如多端的无缝切换、延迟的大幅降低,游戏的体验超高流畅度,画质的无损以及资源的高效利用与成本的强降低。

从这点看,“云网端边芯”技术瞄准的还是那个老目标:解决云游戏厂商在云游戏实践中所遇到的高成本、高延迟、难适配等痛点,并助其更轻松地把游戏“搬”上云端,实现“一键入云”和“一云多端”。

例如,让云计算提供弹性云端服务,即将硬件需求最高的游戏渲染任务迁移至云端GPU,利用云计算的弹性服务,有效化解厂商的高成本投入与硬件资产负担。利用5G-A网络保障大带宽与超低时延,彻底消除影响游戏流畅度的卡顿与延迟问题。通过多元化终端设备的接入与调试,让游戏玩家突破硬件适配限制随时随地畅享高品质游戏。

值得一提的是,CloudDevice云游戏还是国内首个实现四力上云(算力、存力、电力、运力)的云终端创新产品,几乎是集结了华为云的看家本领,包括最新的 AI技术,如图像AI增强计算、生成式AI大模型等。

据官方介绍,CloudDevice云游戏具备手游和端游“上云”的全栈能力,尤其适合需要多端发行的厂商。同时,它提供高效的云端调度能力——这直接关系到云端资源利用率和成本控制,以及最终落到玩家头上的流畅度。

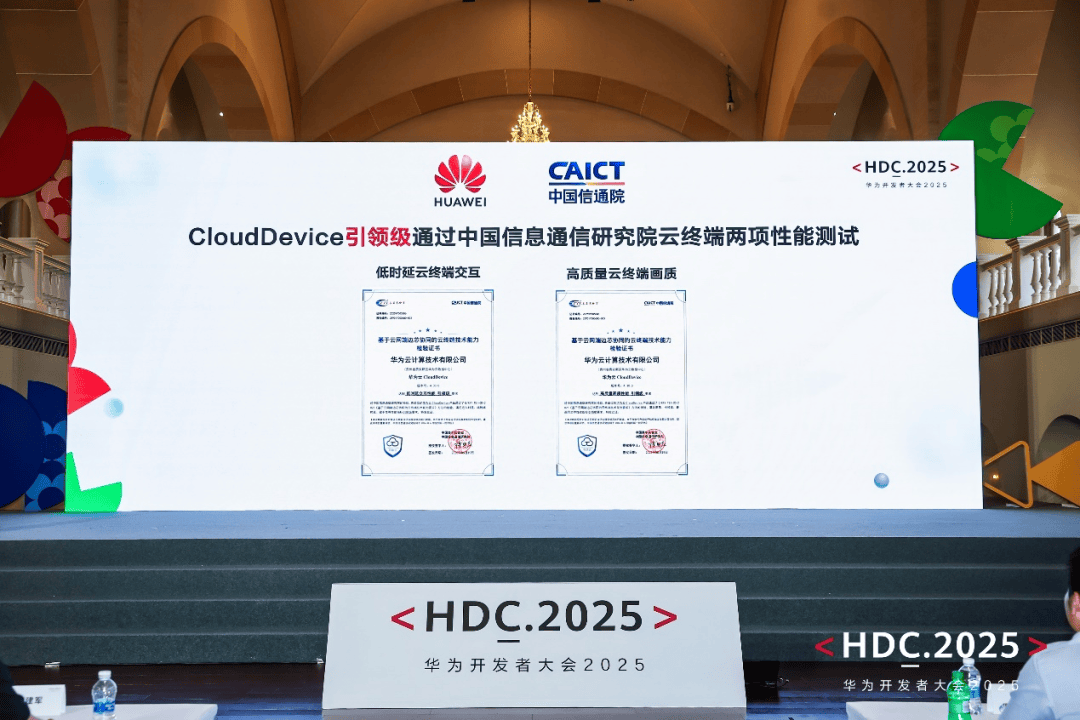

从官方透露的数据来看,CloudDevice云游戏端到端时延能从120ms压缩至40-60ms区间,画质水准可达4K90fps。这两点在中国信息通信研究院颁发的“低时延云终端交互”、“高质量云终端画质”双“引领级”证书上得到了验证。

CloudDevice云游戏上线的“施工期”最快能压缩到3天,获客成本下降30%。如此显著的效率提升与成本优化,自然成为游戏厂商选择重金投入云游戏的核心驱动力。而支撑这一决心的不仅是市场有CloudDevice云游戏这类更优的技术解决方案,更是这一市场有显而易见的发展益处及增量空间。

不惜重金发展云游戏背后:高潜力、高增长、高价值

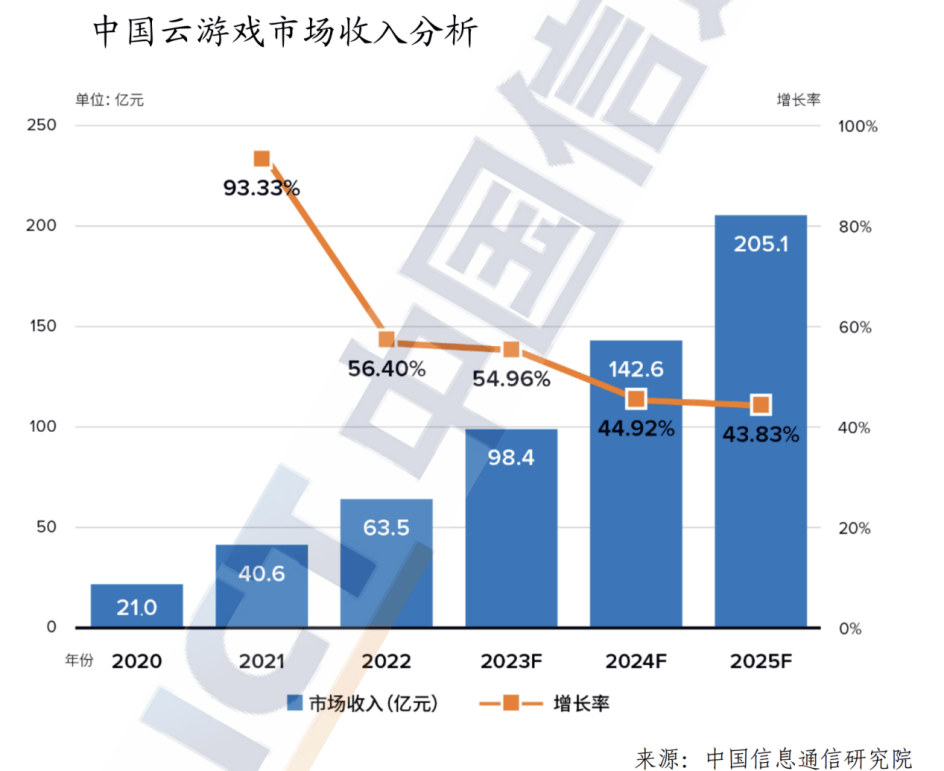

国内多份研究报告表明,云游戏市场规模正处于增速发展阶段。中国信息通信研究院泰尔终端实验室与IDC联合发布的《全球云游戏产业深度观察及趋势研判研究报告》显示,2023年中国云游戏市场收入约98.4亿元人民币,同比增长54.96%, 预计2025年云游戏市场收入将增长至205.1亿元,同比增长43.83%。

云游戏市场收入的增长来源于多重动力,一方面,云游戏创造了全新的增量空间;另一方面,云游戏体验的优化显著提升了用户粘性与付费意愿。同时,游戏厂商对云游戏需求的日益增长,也直接推动了市场规模的扩张。

对于游戏厂商而言,CloudDevice云游戏“即点即玩、跨端畅行、体验无损、版本实时”的颠覆性特质能够降低在多端跨平台的开发成本及提高效率,摆脱对屏幕、硬件性能、使用场景的限制,同时简化游戏发行、更新与维护流程,实现随时随地的版本迭代与测试。

于玩家而言, 华为云CloudDevice云游戏保障了玩家的流畅游戏体验。真正实现了 “随时随地、秒开秒玩”,并支持无缝切换设备,彻底免除了动辄十几个G的下载等待和硬件升级的负担。

眼下,不少新游都选择了主机、PC、手游、小游戏、云游戏等多平台发行。特别是近一年,小游戏的爆发证明了随时随地游戏的市场前景,这些都在促使云游戏快速发展。

加上近两年,游戏行业版号发放进入常态化,数量稳中有增。2024年游戏版号数量远超2023年,为2022年的3倍,回到2019年的发放水平,新游体量上升连带云试玩发行需求增加。

在版号数量稳中有增,游戏厂商布局高品质、大体量跨平台游戏的大环境下,面对存量市场格局形成的现阶段,市场竞争势必会进一步加剧。而 轻量化同时能媲美原端体验的云游戏,自然成为厂商高效触达下沉市场、拓展用户圈层、最大化产品生命周期价值的关键战略工具。

更重要的是,无论是曾经的“元宇宙”愿景、当下的多端融合实践,还是呼之欲出的AI游戏浪潮,云游戏所构建的云端计算与流式传输能力,都是支撑这些创新形态不可或缺的底层基础设施。故而当前,在华为云等技术解决方案提供商的强力驱动下,云游戏正加速成为革新游戏体验、实现“无界游戏”终极愿景的核心引擎。

招游戏产业编辑