上半年国内游戏市场火了!6.79亿用户贡献1680亿营收

7月31日,在中国国际数字娱乐产业大会(CDEC)上,中国音像与数字出版协会第一副理事长、游戏工委主任委员张毅君在对外发布《2025年1-6月中国游戏产业报告》(下文简称“报告》”)。

中国音像与数字出版协会第一副理事长、游戏工委主任委员 张毅君

报告显示2025年1-6月,我国游戏行业总体运行特征可作如下概括:一是各级政府适时推出扶持政策,相较往年层次更高、力度更大、措施更为具体;二是倡导科技创新与智能化升级,坚持正向价值引领,持续做好未成年人保护;三是产业规模持续增长,国内、国际收入再创新高;四是“游戏+”模式跨界赋能,激活用户消费潜力;五是人才培养与科研生态优化,推动游戏及电竞理论研究和科研成果应用。

2025年1-6月中国游戏产业发展中形成的主要数据和专业信息

2025年1-6月中国游戏产业发展中形成的主要数据和专业信息如下:

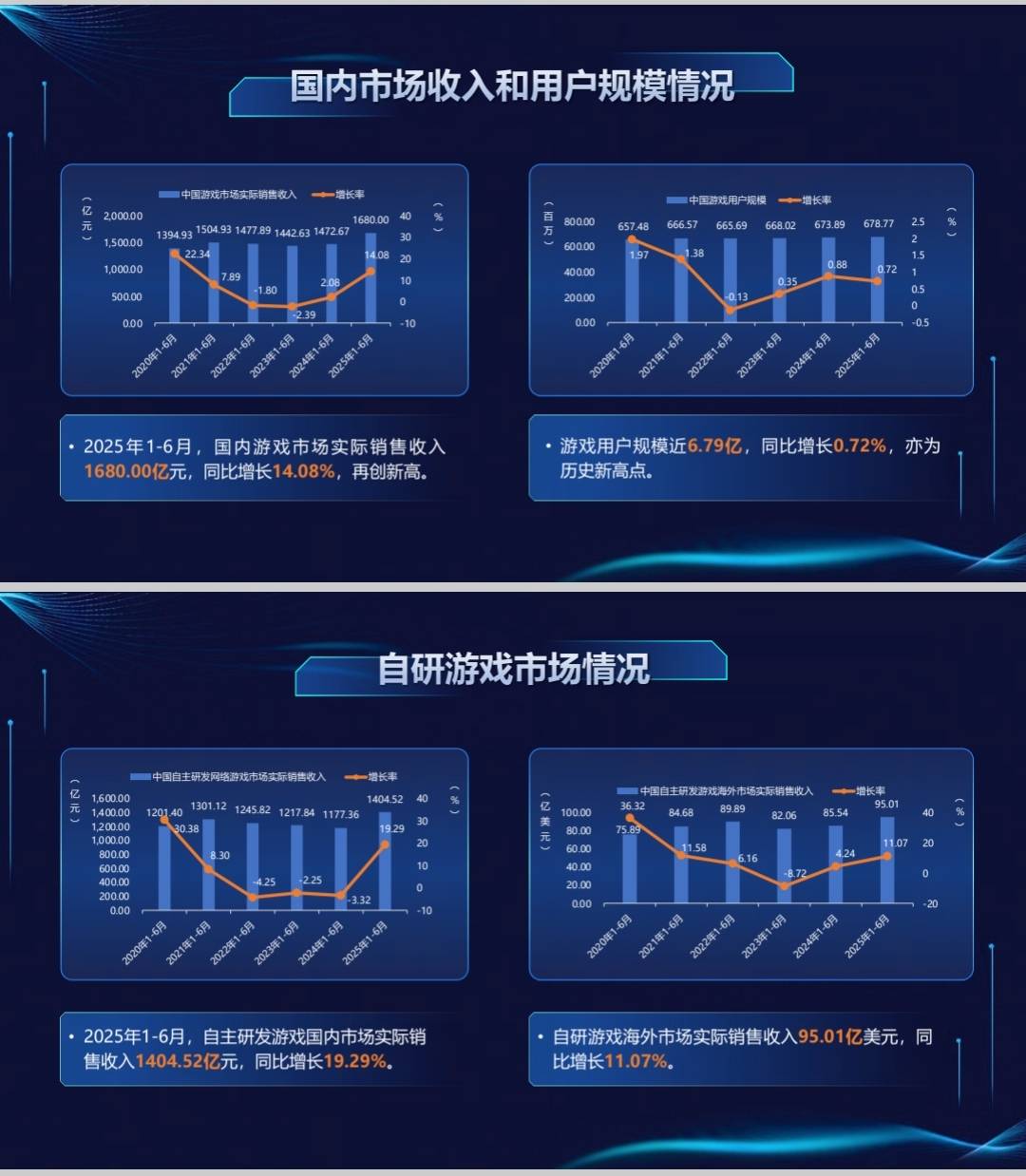

1-6月,国内游戏市场实际销售收入1680亿元,同比增长14.08%,再创新高。游戏用户规模近6.79亿,同比增长0.72%,亦为历史新高点。市场收入与用户规模同步增长得益于多种因素:一是多款游戏新品上市后表现不凡,超出预期;二是多款长青游戏运营良好,收入稳中有升;三是电子竞技和小程序游戏增长势头强劲。

1-6月,自研游戏国内市场实际销售收入1404.52亿元,同比增长19.29%,主要得益于多款热门长青产品和新作的出色表现。同时,自研游戏海外市场实际销售收入95.01亿美元,同比增长11.07%。主要来自长线产品收益与2024年上市新品收入。

1-6月,自研移动游戏海外市场收入地区分布,美国占比31.96%,日本占比16.20%,韩国占比7.47%,依然为主要海外目标市场,合计占比55.63%。此外,德、英、法三国市场合计占比8.78%,欧洲仍为中国游戏出海重要区域。

报告显示,海外市场收入前100位的自研移动游戏中,策略类收入占比43.33%,位居首位,较去年有较大增幅。其次为角色扮演类,占比10.02%,同比略有下降。射击类收入位列第三,占比8.85%,同比有所上升。模拟经营、放置类收入同比降幅较大,合成类收入占比升幅明显。

在细分市场中,移动游戏实际销售收入同比升高,占比74.59%,仍稳居主导地位;客户端游戏实销收入持续升高,占比21.07%;网页游戏占比1.31%。

1-6月,中国移动游戏市场实际销售收入1253.09亿元,同比增长16.55%,主要得益于多人在线战术竞技类、射击、策略类长青产品的出色市场表现,以及射击、动作角色扮演类新品收入增量。

1-6月,在收入排名前100的移动游戏中,角色扮演类数量最多,占比21%,比去年同期略有减少;策略类位居第二,占比11%,同比有所上升;卡牌、休闲类同比均有下降。

1-6月收入排名前100的移动游戏中,多人在线战术竞技类收入最高,占比20.42%;射击类次之,收入占比17.03%;角色扮演类位居第三,收入占比15.34%。1-6月,客户端游戏市场实际销售收入354.03亿元,同比增长4.86%。主要得益于双端互通以及若干热门长青端游产品的良好表现。网页游戏市场实际销售收入22.03亿元,同比下降5.87%,继续呈下滑之势。

1-6月,中国主机游戏市场实际销售收入10.34亿元,同比增长29.78%。其显著增长主要得益于2024年现象级作品《黑神话:悟空》余热犹在,以及进口主机游戏新品的热销。

1-6月,中国电子竞技游戏市场实际销售收入806.45亿元,同比增长16.64%。主要得益于头部长青电子竞技产品的出色表现和电竞新品的持续推出。

1-6月,二次元移动游戏市场实际销售收入145.77亿元,同比下降8%。其主要原因包括:此品类头部游戏流水增长放缓乃至下滑;新品创新不足、玩法趋于同质化;玩家消费意愿有所减弱;以及其他品类游戏对有限玩家的争夺。