顶着全球衰退创新高!中国游戏都使出了哪些招式?

一年一度的ChinaJoy也带来了一年一度的产业数据。

2025年7月31日,中国音像与数字出版协会第一副理事长张毅君在中国国际数字娱乐产业大会(CDEC)上,发布了《2025年1-6月中国游戏产业报告》(下称《报告》)。

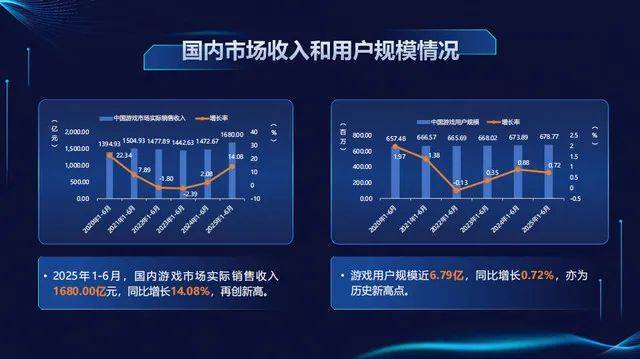

《报告》显示,今年1-6月,国内游戏市场实际销售收入1680亿元,同比增长14.08%,再创新高。其中,自研游戏国内市场实际销售收入1404.52亿元,同比增长19.29%;自研游戏海外市场实际销售收入95.01亿美元,同比增长11.07%,同样实现了新高。

在国内游戏用户增长见顶,海外游戏公司普遍大裁员的背景下,中国游戏产业能在上半年跑出这样的成绩,在国内一扫颓势,在海外取得连续三年的增长,实属不易。

大盘增长,主要靠长青产品

今年上半年国内市场并没有S级产品上线。在这样的背景下,国内市场依然能跑出同比14%的增长率,说明增长主要来自已上市产品的贡献。

数据也能够验证这一点。腾讯今年财报就显示,其2025年第一季度本土市场游戏收入429亿元,同比增长24%,

主要依托长青战略和AI对游戏用户体验的优化。腾讯今年以来几大王牌长青游戏如《王者荣耀》《和平精英》《金铲铲之战》等产品长期占据榜单前列,最多时能够占据前10榜单过半位置。

这些产品不但没有因为时间流逝而体现出疲态,反而实现了DAU与ARPU的双增长。如《和平精英》今年春节DAU突破8000万,5月地铁逃生单模式DAU突破3700万,体现其在射击赛道的强劲统治力。而《王者荣耀》也在去年10月宣布DAU超1亿,衍生动画的播出以及拓展世界观的游戏《王者荣耀:世界》的曝光,有望进一步巩固游戏广泛的受众。

相比于长青游戏的稳健,今年新游戏的表现的确没有那么亮眼。

有媒体统计2025年1-6月国内新上线游戏的iOS端流水榜,仅有6款游戏总流水突破1亿元。另据QuestMobile统计,今年上半年头部手机游戏APP的TOP10榜单中,仅有《三角洲行动》一款游戏是在近一年内新上线的产品。

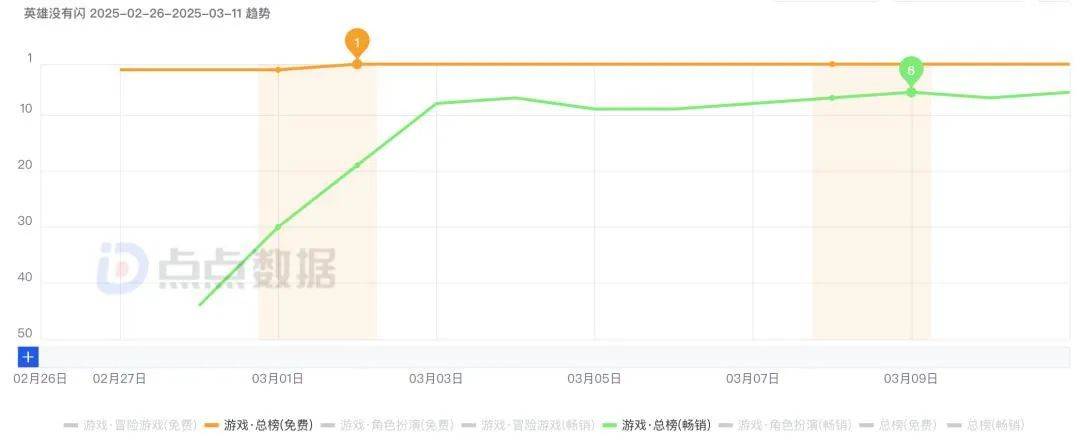

上半年,中等体量的产品支撑起了新上线游戏的大盘。如三七互娱的《英雄没有闪》《时光大爆炸》等产品,通过玩法或题材的差异化打开市场,避免与头部长青产品的正面竞争,取得了不错的流水成绩。其中《英雄没有闪》首月iOS端流水便破亿。

雷霆游戏的《问剑长生》《杖剑传说》等产品也表现出一定的市场潜力。游戏定位与三七的思路相近:不追求比肩PC或主机游戏的精致,而专注于服务好更纯粹的手机端玩家,用成本控制换取更大的利润空间。

SLG品类在上半年也跑出了一些黑马,如来自儒意景秀的《群星纪元》在4月上线后取得一定的成绩。不过SLG品类在国内主要还是被长青产品主导。网易《率土之滨》、灵犀《三国志·战略版》、腾讯的《重返帝国》等游戏在今年都加大了资源投入,新品想要出头变得更难。

海外市场创新高,出海依然重要

上半年,不只国内市场止跌迎来增长,自研游戏在海外市场也迎来了连续三年的增长,超过2021年的数据创下新高。

海外市场的地区分布情况:美国占比31.96%,日本占比16.20%,韩国占比7.47%,合计占比55.63%。此外,德、英、法三国市场合计占比8.78%。可见,美日韩依然是中国最重要的出海市场,欧洲市场的重要性也不容小觑。其他新兴市场则有待发展壮大。

今年来,中国游戏出海取得了不错的成绩。在Steam全球热销榜单上,来自中国公司的产品今年一度占据榜单半壁江山。网易的《漫威争锋》吸引大量海外玩家关注,给英雄射击品类带来全新血液。腾讯的《三角洲行动》多端在线人数也不断飙升。据Sensor Tower数据显示,《三角洲行动》海外下载量占比达85.7%,今年多个月度成为全球下载量增长最高的游戏,4月游戏官方宣布DAU突破1200万。

与射击游戏在PC端开拓新战线打配合的是,中国厂商在SLG品类上也保持了足够的统治力。据《报告》数据显示,今年上半年,海外市场收入前100位的自研移动游戏中,策略类收入占比43.33%,依然位居首位,而射击类收入位列第三,同比有所上升。

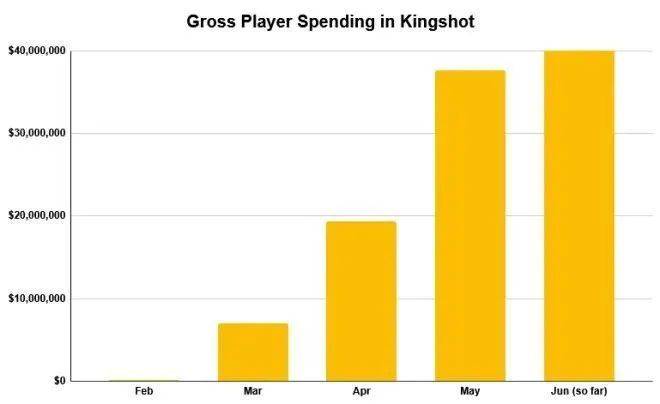

SLG品类增长的主要贡献,依然是来自于点点互动的《无尽冬日》等长线产品。今年上半年,点点在海外开始力推新品Kingshot。游戏采用SLG+X的思路寻求对用户圈层的突破,在前6个月中表现出强劲的增长潜力。

去年以来,以美国和欧洲为代表的海外游戏市场不景气。包括索尼、育碧在内的许多大公司纷纷裁员。据外媒统计,去年海外游戏业裁员人数已经突破2万人。今年7月微软又一口气裁员9000人,大部分为旗下游戏业务人员。

伴随裁员,海外游戏业士气低落。跳票及产品质量不稳定等情况时有发生。这对中国厂商出海,无疑是一个利好状况。

此外,游戏业务属于是中国在服务贸易领域对美国处于顺差的业务。也正因此,有关部门对中国游戏出海,传播中国文化有很高的期待。自去年以来,各地多部门对于游戏研发以及游戏出海推出了多项利好政策。这也是中国游戏企业可以把握的机会。

二次元数据下滑?也孕育新机会

相比于国内国际数据双双创新高,今年上半年二次元品类的数据显得有些暗淡。《报告》显示,今年1-6月,二次元移动游戏市场实际销售收入145.77亿元,同比下降8%。这已经是二次元游戏自2023年以来连续第三年出现下滑。

二游数据下滑原因是多方面的。一方面是上半年并没有广泛受关注的S级产品上线,二次元市场主要依靠各家产品的“周年庆”支撑,对新玩家的吸引力有限。另一方面是《报告》仅统计二次元移动游戏数据。而如今头部二次元产品普遍多端发行,PC端的营收数据占比不低却无法统计,不为外界所知。这也导致了二游数据在明面上的“下滑”。

抛开这些因素不谈,一个不可否认的事实是,随着用户红利见顶,二次元市场的确呈现出一种潮汐波动的现象。二游的长线“抗跌”能力似乎没有如上文所述的射击、MOBA或SLG品类那么强。

之所以如此,是因为二次元本质是一个内容导向的游戏品类,而内容型产品的特征就是IP价值会不断外化。如《原神》《明日方舟》《恋与深空》等产品,其游戏流水可能随时间逐渐下滑,但随游戏而衍生的各种业态却会持续发展。如今,围绕二次元IP的谷子经济能拉动实体商业,线下展会能拉动地方文旅等现象已经不再是新鲜事。

据媒体统计,光是今年五一假期,全国范围内就举办了超过1000场的漫展及相关活动,数量远超往年。部分漫展单场门票收入超2000万,Coser出场费达百万。而这些漫展拉动的地方文旅餐饮酒店等消费更是一个巨大数字。

二次元对于实体经济的拉动作用,是很难在游戏“流水”中体现出来的。

相反,在二次元游戏这个“狭窄”领域,市场总流水的下降对于创业公司和新生项目来说反而可看作是利好。内容导向型产品的特点就是无人能长期垄断。二次元的热点就像电影一样,再好的电影也不可能连续播映三五年。新品只要能把故事讲好,把产品做好,就有出头的机会。

当下市场状况也正是如此。像是开放世界这种需要大成本投入和高技术含量的游戏类型,许多项目都选择了二次元赛道。这说明看好二次元方向的厂商依然大有人在。随着这些3A级别的二次元产品上线,二游市场规模预计也有机会止跌回升。

总体而言,二次元依然是国产游戏当下最为活跃的一个赛道方向。

结语

AI技术奇点尚未到来伴随全球贸易大战:今年的全球游戏市场注定是不稳定的一年。在这样的背景下,中国游戏业能顶着全球衰退跑出超10%的增长,的确展现了中国游戏的韧性与活力。

当然在数据之外,中国游戏业也面临自己的挑战。比如产品的同质化内卷,游戏大厂的贪腐渎职等问题。而最大隐患还是上半年新品火力的不足。在这方面,还是希望中国自主研发的芯片与AI等技术能有进一步的突破,这些“基础设施”若能取得实质性进展,对于根植其上的游戏软件业来说,才是真正的新一波红利的到来。