SevenX Ventures:DePIN —— 假希望还是真曙光?

原文标题:Critiquing DePIN: False Hope or Real Dawn?

原文作者:Rui

原文来源:Mirror

编译:Lynn,火星财经

作者:@Rui,SevenX Ventures 的投资者。

随着人们对现实世界应用的日益重视以及 Solana 的崛起,DePin在 2024 年重新获得了巨大的人气。然而,DePIN 并不是一个新概念。在我看来,DePIN的本质是把参与者变成利益相关者的通证经济模式,而不是创造新的生产力。

在之前的牛市中,Arweave、Filecoin、Helium等项目脱颖而出,而其他许多项目则表现不佳,甚至跌至零。现在,当我们接近下一个牛市的风口浪尖时,我们的挑战在于辨别稍纵即逝的时尚和真正可持续的创新,这将引领我们进入现实世界应用的新时代。

本文旨在对 DePIN 的历史缺陷进行平衡的批评,探讨监管障碍、需求不足、代币经济学缺陷和地毯风险等领域。尽管如此,它也凸显了该领域的巨大前景,包括克服利润率、价值锚、代币激励和强大的社区参与。我将提供一个 DePIN 评估框架,以及 DePIN 项目的详细案例研究。希望这篇文章能为读者提供构建、评估和投资 DePIN 景观的见解和工具。

内容

- 介绍

- 参与者:硬件、矿工、协议、运营商和用户

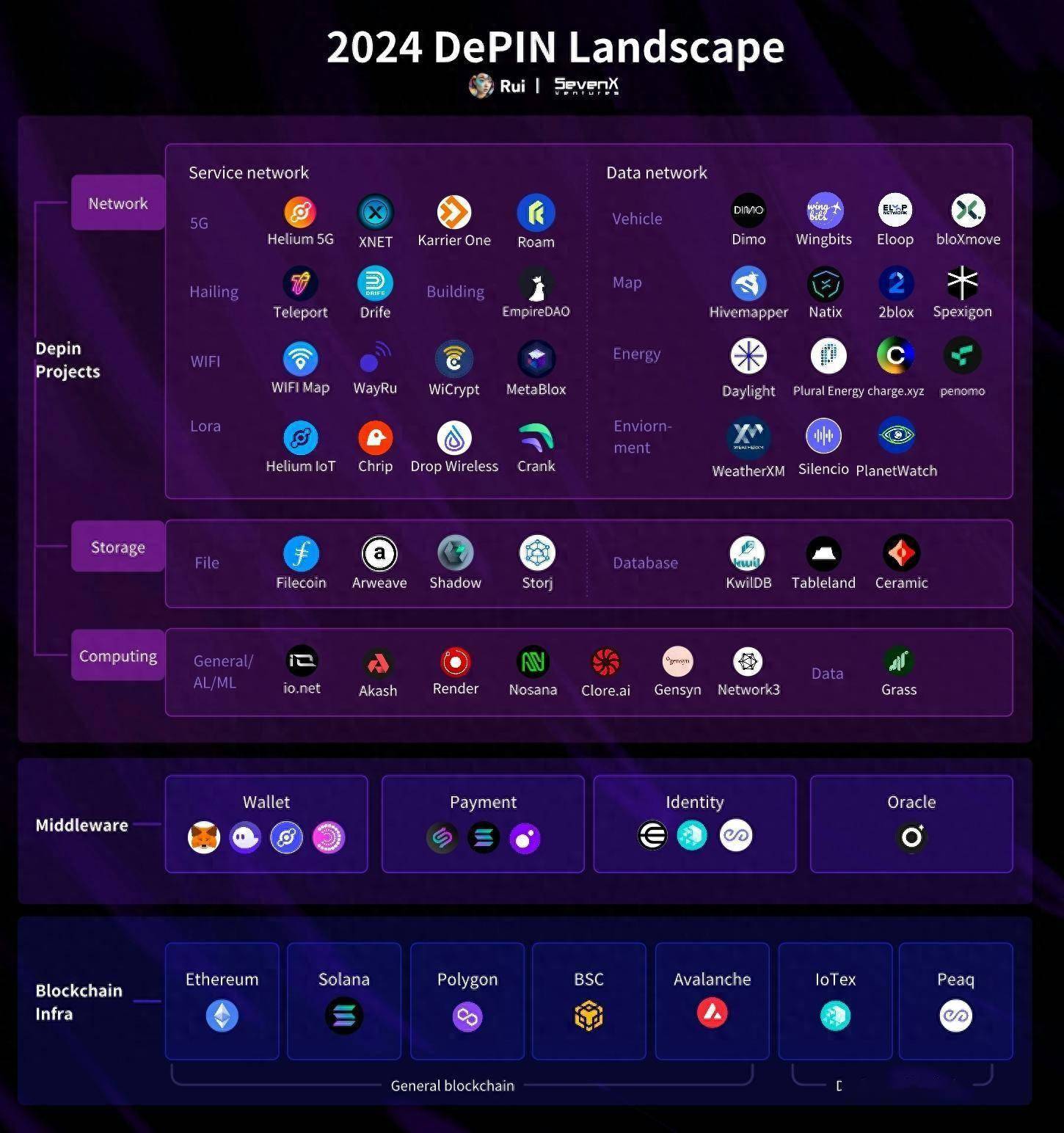

- 生态系统景观

- DePIN 项目:目的、类型和市场

- 区块链和中间件:通用链和 DePin 专用链

- 本质:

- 为什么它不起作用:监管、需求、代币经济、护城河和地毯

- 为什么还有希望:利润、锚定、助推器和社区

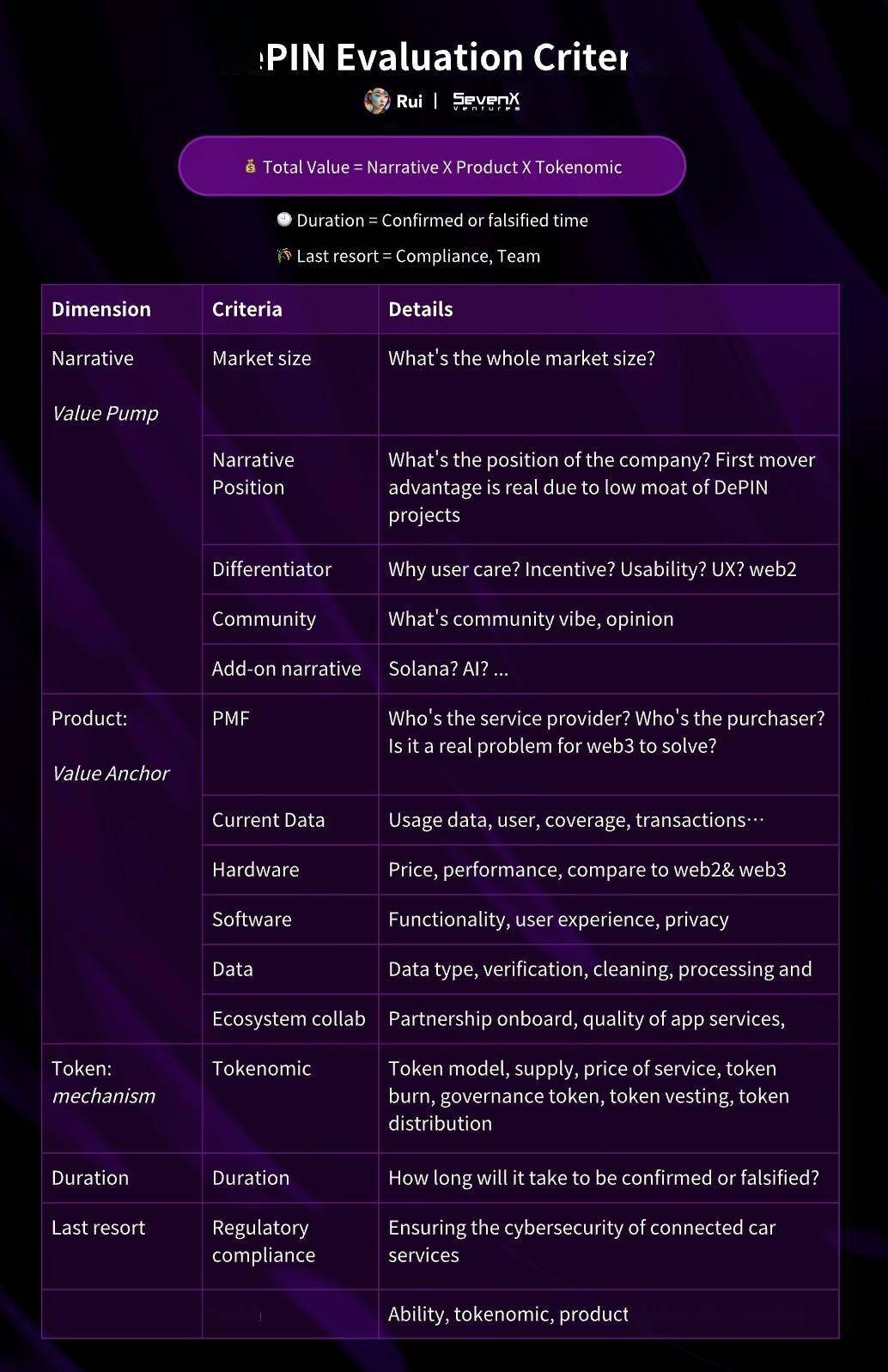

- 评价标准:

- 总价值 = 产品 X 代币经济 X 叙事

- 持续时间 = 被证明或被证伪

- 最后一根稻草 = 合规 X 团队

- 案例分析:

- Helium:5G 蜂窝网络

- io.net:AI/ML 共享 GPU

介绍

区块链领域多年来一直专注于基础设施开发,强调扩展解决方案(Layer2s、数据可用性)、隐私增强(零知识)和用户体验改进(账户抽象),为广泛采用做好准备。现在,对现实世界大规模采用的需求比以往任何时候都更加明显。交易所致力于合规和 ETF 进入传统市场等举措取得了重大进展,并为我们铺平了道路。

DePIN 并不是一个特定领域,这个术语最初由 Messari 提出,是去中心化物理基础设施网络的缩写。它代表了一个由社区驱动、以代币激励的去中心化硬件网络。其主要目标是取代垄断的协调员,并使用原生代币将参与者转变为网络的利益相关者。自上次牛市以来,人工智能/机器学习、5G、WiFi、带宽、车辆、能源等高价值领域出现了显着扩张。

那么,DePIN 在这个领域带来了哪些新内容呢?

- 资产:类型、分布、交易方法

- 纵观成功的加密货币项目,通常会以具有通用属性的资产为特色,并不断完善这些资产的功能和用例。DePIN项目可以整合实物资产,将硬件提供的服务或收集的数据转化为代币化资产。这种代币化促进了无需许可的交易和质押,为更广泛的金融活动铺平了道路。

- 参与者:角色、数量、粘性和关系

- DePIN 通过角色多元化来增强生态系统,创建一个由硬件制造商、矿工、网络应用程序、消费者等组成的有凝聚力的网络。降低进入壁垒并扩大地域覆盖范围吸引了更广泛的参与者。更重要的是,DePIN通过加密资产将各方转化为利益相关者,促进劳动力贡献和消费。这种方法确保了持续的参与,增加了生态系统的粘性并超越了传统的、简单化的买卖关系。通过促进复杂的互连,DePIN 显着增强了其生态系统的稳健性和可持续性。

- 场景:优质的价值、频率和可扩展性

- DePIN 立足于现实场景,满足现有需求。除了关注加密货币投资者之外,网络的一般价值还可以从购买者数量、每笔交易的价值和交易频率中得出。如果其中任何两个参数表现出色,则可以获得成功。例如,5G用户基数巨大,美国大约有超过1亿人每月支付一次80美元的费用。虽然与 5G 消费者相比,个别人工智能公司的交易量可能较小,但在广泛需求的推动下,这些交易的高频率和高价值凸显了巨大的机会。

除了最初的兴奋之外,还有几个关键因素值得关注:即使供应充足,实现产品与市场的契合仍然是成功的关键;确保分区容忍和审查抵抗的协议设计的实施对于避免新形式的审查至关重要;此外,必须精心制定激励措施,以避免不可持续的通货膨胀。我们将在下面更详细地探讨这些方面。

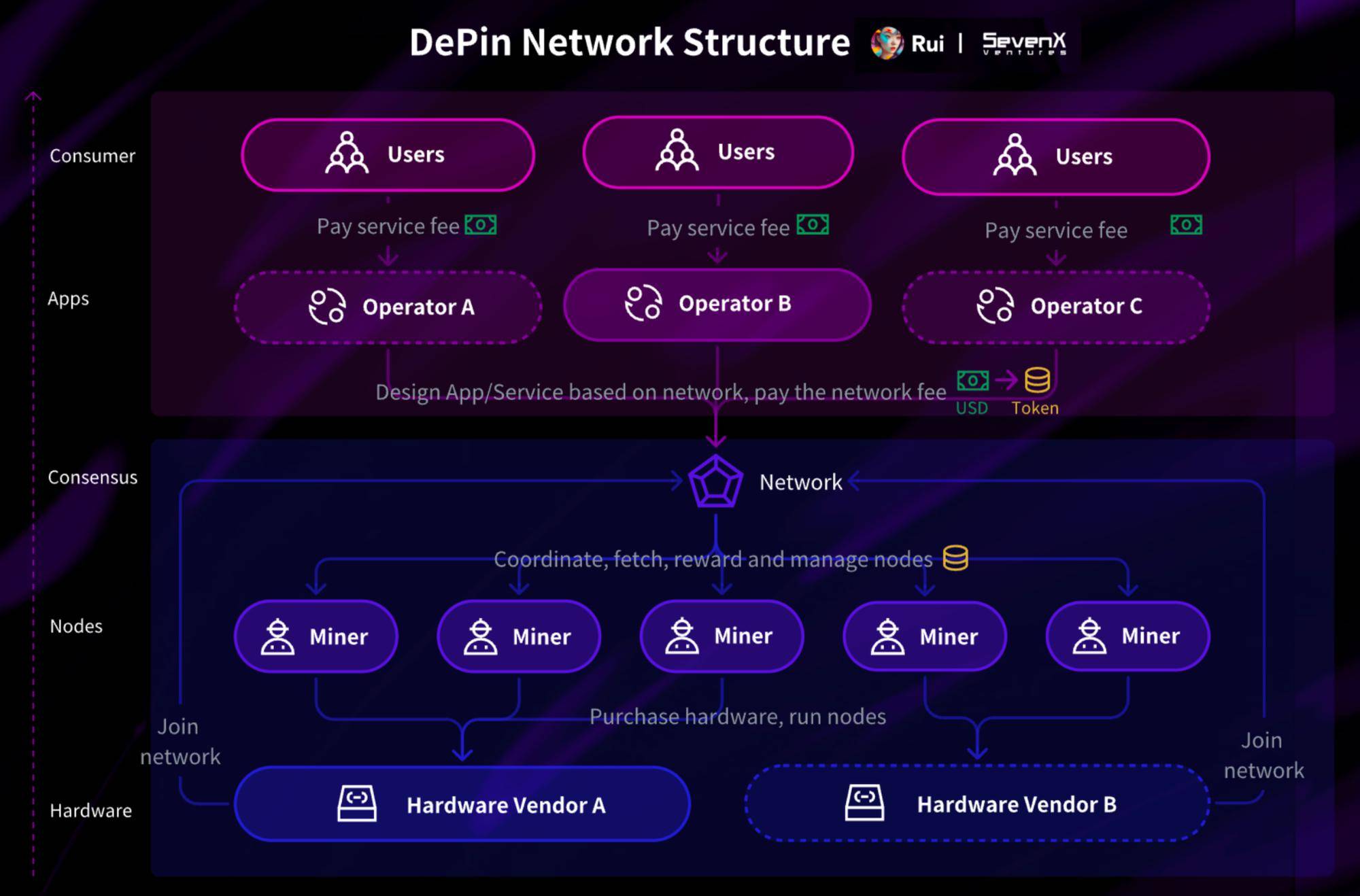

参加者

该部门研究了五个主要利益相关者的角色和目标:硬件制造商、托管商(为了便于记忆,称为矿工)、网络提供商、运营商和最终用户。

硬件制造商:提供服务或收集数据的物理设备

- 制造商演变:

- 从集中式白名单制造商过渡到无需许可的系统是一个自然的过程。最初,依赖单个实体来生产可靠的硬件是合理的。然而,为了防止单一供应商成为垄断威胁或网络增长的瓶颈,建议向更多合格的硬件制造商开放生态系统。最终,开放的市场可以促进充分竞争,以公平的价格向矿工提供最好的产品(例如 Helium HIP19)。

矿工:将硬件作为网络中的节点运行的实体

- 成本考虑因素:

- 矿工考虑总成本,包括硬件、入门、维护和运营(如果适用)费用。与网络参与相关的时间和注意力成本也很重要。

- 奖励系统:

- 除了建立物理网络的信念之外,矿工还优先考虑奖励,通常会计算投资回收期。Beta 版本的即时激励很有吸引力,但该协议应该遏制疯狂的通货膨胀,纳入强大的通货紧缩设计和质押机制,以确保矿工的长期收入。许多项目已经采用Burn-Mint-Equilibrium(BME)模型。

- 用户体验:

- 该过程应该简单明了,旨在降低参与的学习曲线,从而实现低门槛和可扩展的网络。

协议:网络的协调核心

- 价格结构:

- 商品化服务的价格在协议层面是固定的,但应谨慎做出决策以实现可持续性。以io.net的定价模型为例:价格受到web2竞争对手价格、高峰时段、硬件性能、网络带宽、加密收益等多维度因素的影响。

- 规则透明度:

- 像奖励机制这样的规则至少应该是透明的并且对公众开放。然后,即使在链外,执行的结果也应该是可验证的,并且最终整个过程自动化。链上自动化似乎是最优的,因此保证了公平性,但它可能会牺牲不断变化的调整的灵活性。

- 数据完整性和诚实性:

- 建立透明且可验证的程序,用于从硬件获取数据、将其上传到数据库并将其反映为奖励。

- 安全措施:

- 预测恶意行为并实施随机活性检查和有效数据验证等措施。KYC 可能会参与其中,声誉系统可以奖励诚实行为,同时惩罚不诚实行为。

- 隐私和合规性:

- 从参与者收集数据可以提高协议的稳健性和效率,但也会带来隐私风险。在仅收集必要数据的同时,项目还应考虑实施零知识证明(ZKP)。

运营商:将网络资源打包成服务的实体

- 运营商实体多样性:

- 最初,可能来自网络基础的单个运营商可以设置冷启动模式。随着时间的推移,允许更多运营商加入可以扩大市场范围,最大限度地利用矿商资源,并允许充分竞争。

- 收入模式:

- 除了运营商通过网络向矿工支付的成本外,运营商通常还会对套餐服务收取更高的费用。运营商可以利用利润加大营销投入、补贴用户等。

购买者:网络用户

- 目标和需求:

- 不同的用户有不同的目标,例如成本效率、节省时间、安全性、可访问性或性能。网络应该有效地满足这些主要需求。

- 用户体验:

- 无缝的入职和付款流程至关重要。用户是否需要了解加密货币取决于服务设计,但目标应该是简化交易,将法定支付选项与加密货币集成。

DePIN 项目差异很大,但为了更好地理解,我们可以按目的、类型和市场对 DePin 项目进行分类。

目的

- 计算:

- 这包括使用计算系统处理和通信信息。例如,Rollups 解决了区块链的计算挑战,而去中心化的 GPU 和 CPU 资源则满足了链外计算需求。

- 存储:

- 存储项目确保保留数据以供将来检索和使用。这个更广泛的概念包括Arweave和Filecoin等文件存储解决方案,以及KwilDB等数据库。

- 网络:

- 网络项目促进通过网络获取和传输现实世界的数据,实现不同节点之间的通信并将它们连接到用户。通常,项目利用物联网传感器和无线网络来收集数据和提供服务。

类型

- 服务网络:核心资产是服务

- 服务网络的核心目标是有效利用未使用或可用的资源来提供服务。该协议聚合用户的需求,将其与矿工的资源相匹配,并相应地分配任务。例如io.net,它将 GPU 资源与 AI 公司连接起来;Helium,将小基站托管者与 5G 用户连接起来;Teleport,将司机与乘客连接起来。

- 数据网络:核心资产是聚合数据集

- 数据网络激励数据贡献以积累大型数据集。它们标准化数据格式,确保数据的有效性和质量,并且可能涉及数据清理和训练,然后再将数据包装成数据集、API 或其他格式用于商业用途。例如,DIMO收集车辆数据以获取对保险或天然气公司有用的见解;Hivemapper捕获街道图像以创建用于交付和智慧城市项目的地图数据。

市场

- 人工智能和机器学习:

- 全球机器学习市场规模预计将从2023 年的 260.3 亿美元增长到 2030 年的 2259.1 亿美元。web3 中的 AI/ML 机会在于数据、计算和模型。对于数据,像gras这样的项目可以让大量用户共享带宽,以便人工智能公司大规模获取数据;对于计算,像io.net这样的项目以比web2更低的成本汇集数据中心计算能力;对于模型来说,像Bittensor这样的项目可以实现模型的资产化。

- 5G/蜂窝:

- 2023年全球5G市场规模达843.1亿美元。向 5G 的过渡需要更多的蜂窝网络,而 web2 垄断企业则获得了可观的利润率。Helium等 DePIN 5G 项目旨在通过利用小型基站、美国的免费频段和 eSIM 卡来构建去中心化、经济实惠的网络。

- 汽车:

- 预计到 2023 年,汽车市场将从1,452.4 亿美元增长。DePIN 车辆网络通过专门的硬件和软件收集数据,为保险、维护、天然气和其他业务提供有价值的见解。DIMO等项目利用代币激励驱动因素来鼓励数据共享。

- 网约车:

- 2023年全球网约车服务市场规模达1766亿美元。DePIN 打车服务通过使用代币促进增长、提供公平的定价和比 Web2 中介机构更低的交易费用来扰乱拼车市场。著名的项目包括Teleport和Drife。

- 地图:2022年

- 全球数字地图市场规模预计为181.8亿美元。DePIN 地图项目通过用代币奖励社区贡献,提供公平的数据共享模型,解决数据碎片化和对主要科技公司的过度依赖问题。示例包括Hivemapper、2blox和Natix。

目前来看,大多数 DePIN 项目只有代币在链上,大部分都在链下。自 2023 年 4 月以来,Helium 已从其专有区块链过渡到 Solana。这一转变的动机是解决维护成本和可扩展性挑战的需要。DePIN 项目的性质、小额且频繁的交易以及及时的奖励决定了区块链基础设施的速度、成本效益和可扩展性。

对于通用区块链来说,性能、成本和生态系统至关重要:

- Solana的 DePIN 市值约为2.4B 美元,已成为Helium、io.net、Teleport、Hivemappers、Render、Nosana等主要项目最受欢迎的选择。Solana 非常符合 DePIN 项目对快速、低成本交易的需求,因为其独特的历史证明 (PoH) 机制减少了计算负载,其高硬件要求提高了处理性能。其次,可扩展性至关重要,例如,Helium 每月需要数百万笔交易,并在迁移到 Solana 时为订阅者铸造了 90 万个 NFT。Solana 需要在高峰期间保持强劲,并以较低的价格实现快速大规模铸币。项目可以与其他 Solana 生态系统项目交互,Solana 也在升级以更好地服务 DePIN 需求。最近推出的代币扩展支持对 SPL 进行高级定制,例如阈值交易、隐私模式和委托,这将为 DePIN 协议在构建链上组件的方式方面提供更大的灵活性。

另一方面,DePIN 专用的区块链正在受到关注。这些区块链解决了数据可信性、身份管理和可验证性等关键问题。通过提供自动化和可验证的数据,DePIN项目可以节省重复的运营工作,规避风险,并更好地专注于网络开发。

- IoTeX作为第 1 层区块链,推出了第 2 层解决方案“W3bstream”,该解决方案可实现安全的物联网数据收集,利用灵活的数据可用性层,并将大量链下数据聚合到可验证的零知识证明 (ZKP) 和触发器中链上交易。

- Peaq是 DePIN 的多链 Layer1 区块链。在具有低成本和高交易速度的同时,它还提供模块化 DePIN 功能,如多链机器 ID、支付、基于角色的机器访问、三层数据验证、人工智能代理、数据存储和索引。Peaq 与 Wormhole 集成以实现流动性,并与博世等相关合作伙伴建立了牢固的关系。Peakq 将于 2024 年推出。

Helium 的 LoRa 规范需求失败:供给侧增长并不能保证需求侧的采用。DePIN 项目利用代币来快速激励矿工扩张,入职费用通常会再投资以提高网络价值。然而,供应过剩而没有相应的使用可能会出现问题。为了防止这种情况发生,确保每个项目的产品真正适合市场至关重要。此外,有效的营销、销售策略和业务开发是与大型 Web2 供应商竞争的关键。

DePIN 项目用户,https://dune.com/metalight/dewi-project-users代币经济失败:DePIN 项目通常从第一天起就有自己的代币,其机制的设计是成功的关键决定因素。然而,这种代币经济专业知识对 Web2 制造商发起的项目提出了挑战,这些制造商往往依赖先例来制定其代币策略。有时他们往往会采取大规模激励措施来吸引参与者,从而导致不可持续的通货膨胀。Work 代币模型(Stake for Access)通常用于具有固定协议级别服务费用的商品化服务。BME(Burn-Mint-Equilibrium)可以采用双代币系统,将可交易、追求价值的代币与与法币挂钩的支付代币相结合,从而允许服务的固定法币定价。

之前著名 DePIN 项目的代币价格性能考虑:集中化具有集中协调、适应性管理和高速性能的优点。尽管去中心化项目可以以其较低的费用吸引关注,但与中心化服务的性能相匹配仍然存在很大的不确定性。以共享 GPU 为例,与数据中心相比,GPU 分布在各个位置,使得将它们整合到单个集群中的任务变得复杂,从而导致密集型 ML 应用程序的潜在延迟。如果去中心化系统无法实现与中心化服务相当的性能,那么它们的成本优势将不足以提供有竞争力的替代方案。

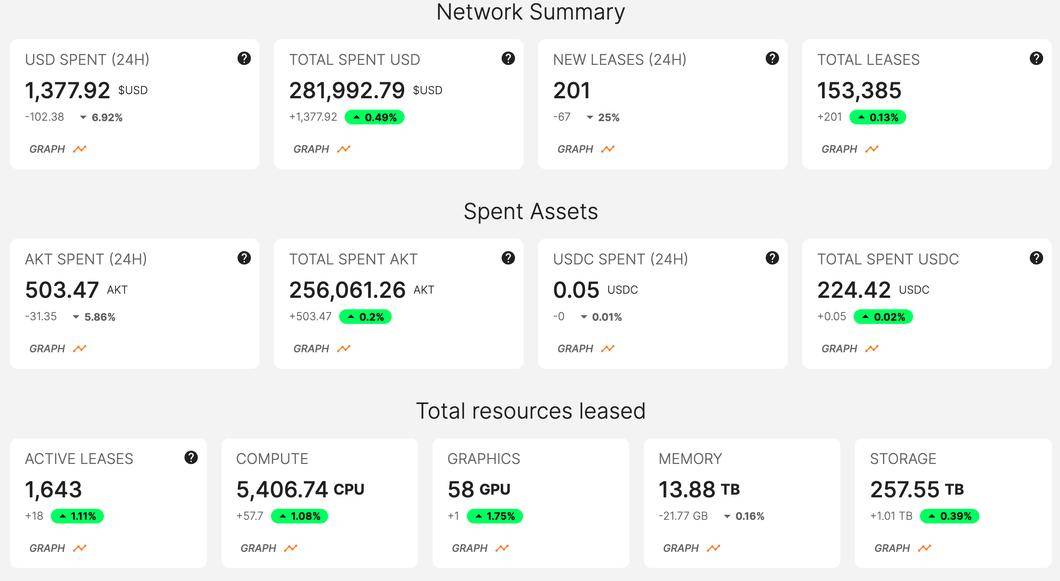

阿卡什仪表板难以建立护城河:这一挑战在商品化服务中尤为严峻,标准化和可互换的产品使供应商和客户可以轻松切换网络以追求更好的收入或更低的费用。即使在 Web2 企业中,这种缺乏强大护城河的现象也很明显。然而,某些因素可以创造竞争优势:确保先行者地位以建立品牌知名度,提供最佳用户体验,以及开发专有的、受专利保护的软件或硬件。

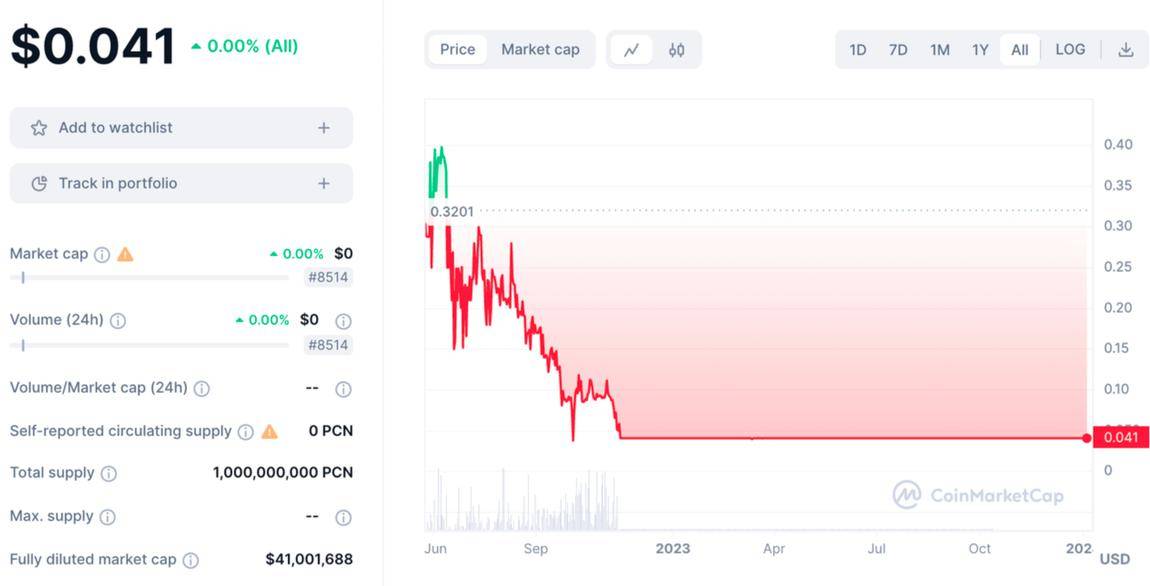

Helium 5G 与 RedPocket 5GRUG:销售叙事后轻松地毯:与其他领域不同,DePIN 参与者(矿工)通常需要首先在硬件上进行大量投资才能开始赚取奖励,尽管这对于用例可能有所不同。这带来了潜在的欺诈风险,基金会可以发布一个有前途的路线图,建立一个叙述,要求有影响力的人推广和销售其硬件,然后突然骗钱并消失。

地毯项目的价格

为什么仍有希望

- 您的利润就是我的机会:

- Web2 是 FAT。在当前的Web2格局中,像亚马逊和微软这样的大公司享有很高的毛利率。DePIN 可以通过使个人和小型实体能够与这些巨头竞争来打破这一现状。通过利用这一利润空间,DePIN 可以提供更具成本效益的解决方案,削弱老牌企业的高利润模式,并将节省的成本转嫁给用户。

- 最大限度减少泡沫的价值锚:

- DePIN 通过硬件设备、服务和数据提供有形价值。这种实用性起到了稳定因素的作用,锚定了商业模式并减轻了投机泡沫的风险。通过提供现实世界的应用和优势,DePIN 确保了扎实且可持续的增长轨迹。

- 代币作为业务助推器:

- 初始资金:DePIN 可以从风险投资筹集大量资金、销售硬件并推出叙事驱动的代币。这笔初始资金启动了业务。

- 增长补贴:使用部分募集资金补贴服务费用和奖励用户,DePIN 可以快速扩展其网络,拥有更多的节点和用户,培育一个强大而广泛的社区。

- 可持续扩展:虽然硬件覆盖范围有其限制(例如,覆盖一个区域需要一定数量的热点),但完善的网络可以长期维持自身。一旦初始资金被利用,成熟的网络应该在自身动力和用户基础的推动下自我维持。

- 社区驱动、自下而上的方法:

- 通过利用社区驱动的模型,与传统的自上而下的方法相比, DePIN 可以实现更具成本效益和敏捷的开发。这种草根策略不仅降低了成本,还提高了用户对平台的参与度和投资,创建了一个忠诚且活跃的社区。

案例分析 氦气5G

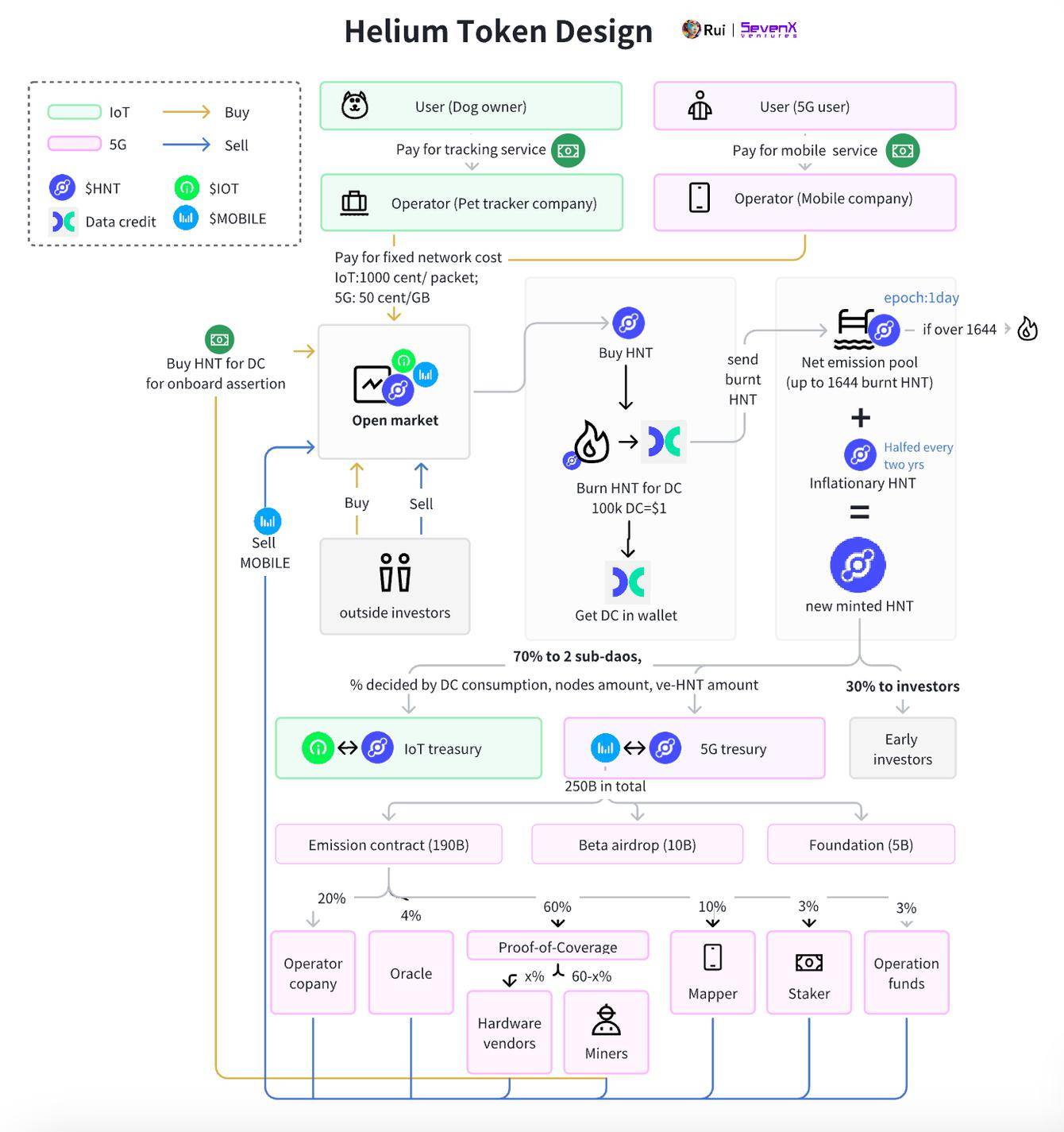

简而言之,Helium Mobile 正在进军广阔的美国 5G 市场,目前已扩展到墨西哥,作为 DePIN 领域的先行者和最大的市场之一。它是 Solana、DePIN 和 5G 创新的一项重要事业。Helium Mobile 提供每月 20 美元的 5G 套餐,目前为美国超过 43,000 名用户提供服务。其 BME 方法、通货紧缩代币模型和挂钩硬币概念为众多项目树立了先例。

背景:Helium 是 DePIN 网络的先驱和最大的网络之一,最初于 2019 年推出,旨在应对物联网挑战。通过有效的代币激励,它在短短两年内成为全球最大的物联网网络,在 182 个国家/地区拥有超过 100,000 个热点。在上一次牛市期间,其 FDV 达到顶峰,达到 117 亿美元,堪称一个杰出的项目。尽管物联网需求有限受到批评,但 Helium 仍在继续探索和发展。2022年,它通过两个子DAO涉足物联网和移动领域,并开始专注于5G热点市场。与 T-Mobile 的合作增强了网络可访问性,并于 2023 年迁移到 Solana,巩固了其作为该平台上主要 DePIN 项目的地位。截至 2024 年 1 月,Helium 已部署 8,000 个 5G 热点,每月拥有超过 43,000 名 5G 用户。网络:社区驱动的5G服务如何成为可能?AT&T、Verizon 和 T-Mobile 等传统 5G 提供商在美国无线市场占据主导地位,在频谱许可和基础设施方面投入巨资。然而,DePIN 5G 通过三个关键机遇变得可行:eSIM 技术的兴起,允许用户无缝切换到虚拟提供商;CBRS 频段可供公众使用,无需昂贵的许可证;个人可以托管的小型基站的出现,在密集部署时提供足够的覆盖范围。Helium 5G 网络的目标是什么?考虑到小基站的覆盖范围有限——只能覆盖100码到一英里,完全取代传统5G网络是不可行的。相反,Helium 的 5G 网络旨在作为补充漫游服务,特别是在人口稠密的地区,以提供更实惠的连接。Helium 网络如何运作?该网络由五个角色组成:硬件供应商、矿工、网络、运营商和用户。供应商生产和销售 5G 热点,矿工以 1000-2598 美元的价格购买并运营,为网络覆盖做出贡献。矿工因其积极有效的服务而获得奖励。网络管理这些节点并将数据价格维持在 0.5 美元/GB。运营商 Nova Labs 将此基础设施打包成用户友好的服务,为用户提供每月 20 美元的 5G 套餐。代币:代币类型:Helium 利用 $HNT 来实现实用性,人们需要燃烧 $HNT 来获取数据信用 (DC),这是一种与美元挂钩的代币,用于网络使用,$MOBILE 和 $IOT 代币用于奖励其子 DAO 的参与者。

$HNT 和 BME:$HNT 的上限为 2.23 亿,每两年减半一次。到 2064 年,恒定排放量最终将减少到每月仅 1 HNT。为了避免奖励耗尽,Helium 在不超过最大供应量的情况下采用销毁和铸币等价 (BME) 方法。用户必须购买 $HNT 并将其刻录以获得数据信用 (DC) 才能使用网络。燃烧的 $HNT 然后被回收到净排放池中。为了施加通货紧缩压力,上限确保任何超过净排放量(目前为每天 1,644 个)1% 的销毁代币数量将被永久删除。$HNT 和 $MOBILE:$MOBILE 的价值由 $HNT 支撑。$HNT 的每日铸造量包括净排放池的回收量和新排放量,总量分配给各个利益相关者。大约 30% 流向投资者,其余部分根据考虑 DC 消耗、热点数量和 ve-HNT 持有量的公式分配给两个子 DAO。这种分配机制决定了 MOBILE DAO 金库的分配,从而影响 $MOBILE 的价值。$MOBILE:$MOBILE 直接影响参与者的奖励,最大供应量设定为 2500 亿,每两年减半。每日排放量分配如下:20% 给运营商(Nova Labs),4% 给预言机,60% 给硬件供应商和矿工,10% 给地图绘制者(用户共享其位置),3% 给质押者,3%至运营资金。理论上的飞轮效应:$HNT 价格上涨会提高 $MOBILE 的价值,从而增加矿工和地图绘制者的奖励。这会鼓励更多的参与者加入,导致更多的 $HNT 被烧毁,从而进一步推高 $HNT 的价格,为生态系统的增长和价值创造一个正反馈循环。xx本质:虽然投资者活动可以显着影响网络的估值,但网络的可持续增长从根本上依赖于增加用户基础和矿工参与度。用户增长:由运营商管理目前,Helium Mobile 作为唯一的网络运营商,提供每月 20 美元的套餐,大约有 43,000 张激活的 SIM 卡,预计每月收入为 860,000 美元(但这并不准确,因为不包括每月 5 美元的迈阿密套餐) )。然而,根据链上数据,该收入中只有 8%-15% 贡献于网络的收益。假设运营商有足够的资金用于营销和支付与 T-Mobile 合作伙伴关系等费用,用户吸引策略包括有吸引力的 20 美元无限 5G 优惠。此外,他们还引入了创新的激励措施,向分享位置的用户奖励 $MOBILE,该计划的用户参与率高达 88%。这些 $MOBILE 代币可以直接抵消订阅费用。推荐计划是另一种正在使用的策略。矿工增长:受到 $MOBILE 波动性的影响矿工主要关心的是投资回报和奖励。矿工的初始成本(包括硬件购买和设置)范围为 1,025 美元至 2,624 美元。拥有 7,672 个活跃热点,这代表了矿工创造的巨大价值。但由于$MOBILE的波动性,奖励波动较大;例如,2023 年 11 月矿工的平均日收入约为 12.47 美元,随着 Solana 价值的飙升,该数字在 2023 年 12 月飙升至 147.63 美元,但随后又有所下降。提高 $MOBILE 的价值,从而吸引更多矿工,取决于提高 $HNT 的价值,给投资者带来更大的购买压力,并探索其他策略来刺激购买需求。

IO.NET人工智能/机器学习

简而言之,io.net瞄准的是AI机器学习市场,尤其是GPU即服务市场。与 AWS 和 Goggle Cloud 等 Web2 提供商相比,其高端 GPU 便宜约 82%,而且它拥有最多的 GPU,尤其是 Web3 竞争对手中的高端 GPU。它引入了类似于氦气的 BME。

- 背景:

- 机器学习作为人工智能的基本算法,正在经历显着的市场增长。机器学习训练和推理领域涉及 CPU、ASIC 等计算元素,尤其是 GPU,它们是最基础的资源。然而,大规模机器学习所需的高端 GPU 供应严重短缺。因此,许多 AI/ML 企业,尤其是那些缺乏必要基础设施和专业知识的企业,越来越多地转向云 GPU 服务。这些服务提供了一种对于运行机器学习任务来说既经济高效又实用的租赁模式。

- 网络:

- 为什么 web3 Cloud GPU 服务有意义?

- “你的利润就是我的机会”,io.net的价格是A100($0.89/小时)、522 RTX 3090($0.38/小时)、301 RTX3080($0.23/小时)、8426张照片RTX A6000($0.75/小时)、1988张照片RTX ,A4000K8S(0.23 美元/小时)。以A100为例,比谷歌云便宜82.45%,比亚马逊AWS便宜82.62%。

- io.net的目标是什么?

- 旨在成为全球最大、最具成本效益的 GPU 按需云,为 AI/ML 训练/推理提供无限的可扩展性。

- io.net网络如何工作?

- io.net通过聚合来自未充分利用的来源(例如独立数据中心、加密矿工以及 Filecoin、Render 等加密项目)的 GPU 来解决这一成本和可用性问题。GPU 工作人员可以加入 GPU 池,该池根据其网速、位置、芯片制造商和型号名称对 GPU 进行分组,GPU 不仅可以通过雇佣时间获得奖励,还可以通过使用 GPU 进行推理时的空闲时间获得奖励。消费者可以在 90 秒内创建集群。首先,创建一个具有自定义 GPU 选择的集群,使用 Sphere 进行支付,并使用 VSCode 部署 ML 任务并监控进度。

致谢:

感谢我最亲爱的朋友的评论:

Kuleen , Solana的 DePIN 生态负责人

0xlol , Polygon的 Defi 研究负责人

Mads , Maven11研究员

Andrew , IoTeX研究负责人

派克创始人Max

drej , Grass创始人

下一篇:DNF雾神尼装备改版右槽哪个好