绝境本身不可怕,可怕的不知错

声明:玉名只有两个公众号,一是“涨价信息监测”用于应用创立的“价格显露会暴涨实战系统”;二是“解套课堂”,提供解套方面的知识和技能。没有任何Q群或微信群,倡导独立思考,永远别想不劳而获,投资只能靠自己,

好运由此开启

在《剖析股民劣势,资产配置的解决之道》https://weibo.com/ttarticle/p/show?id=2309404993242990248574中提到了芒格遭遇市场低迷周期后的行为,尤其是芒格遭遇过生活和投资等多重打击,依然能够走出来,这才是真正的强者,智者,未经绝境,难说困难。今儿也是继续顺着这个因素去分析那些身处绝境后的应对与反思。

绝境本身不可怕,可怕的不知错

介绍过芒格诸多走麦城的经历,其实巴菲特更多,越是成功的人,其实经历的失败也越多,相反,那些害怕失败的人,固步自封,反而失去了很多机会。1987年,巴菲特拆资7亿美元投资所罗门兄弟公司。结果在1991年,所罗门兄弟公司违反美国财政部国债投标法规的丑闻案曝光,其后的补救工作使得他疲于奔命,心力交瘁。承认这是一笔棘手的投资。——这说明再强的人,也有其无法控制的因素,尤其是监管因素。

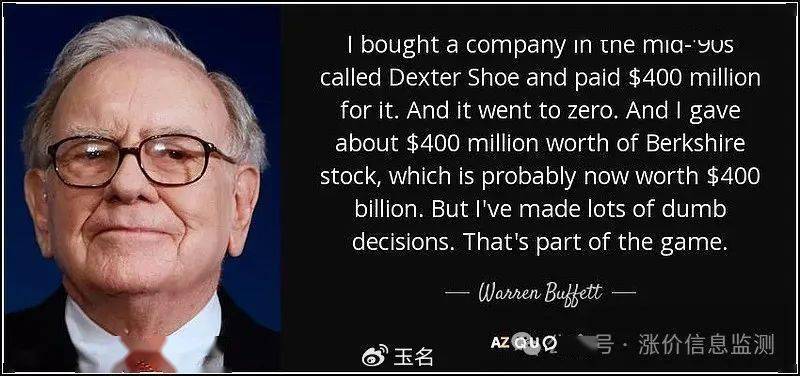

1993年,巴菲特以4.33亿美元的代价买入德克斯特鞋业的股权。然而从1994年起的五年间,德克斯特的鞋类产品利润和营收不断下滑,到1999年为止,德克斯特的营收已经下降了18%,营业利润下降了57%。到2000年,巴菲特在致股东信中指出:“事后看来,我在1993年斥资买下德克斯特鞋业明显是个错误,更糟糕的是,当时我还是用伯克希尔的股份来收购德克斯特,这是大错特错。”——用优质股权换取了劣质股权,这里面的痛,普通股民最能理解。

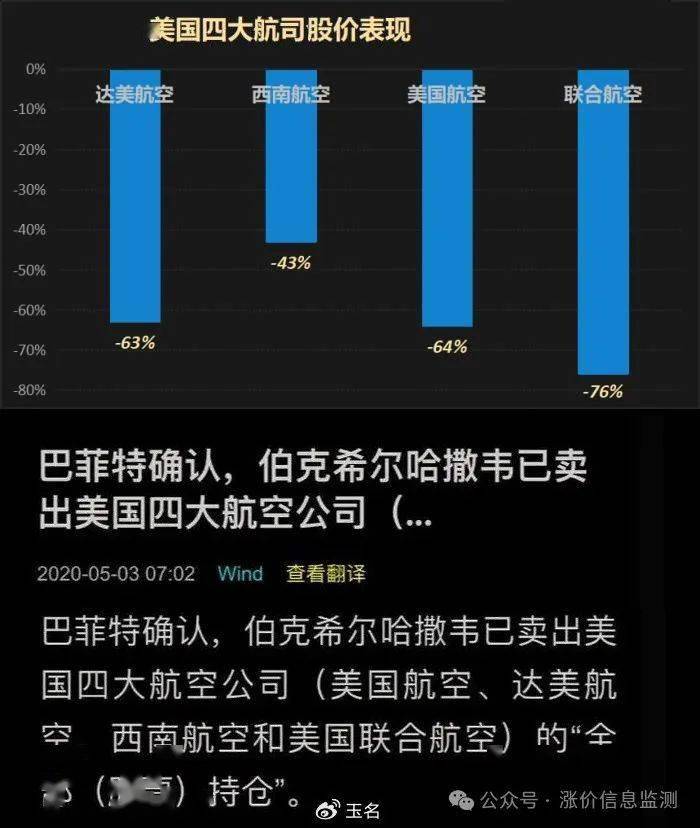

还记得在2020年疫情期间,巴菲特先是大举抄底抄底航空股,随后又割肉清仓,这并不是巴菲特第一次操作航空股失败。实际上,在1990年,巴菲特以3.58亿美元买进全美航空12%的优先股。几年后,其股票市值锐减至仅剩8,600万美元,减幅高达76%。查理·芒格后来对此发表评论:“眼巴巴地看着公司资产净值蒸发掉1.5亿美元、2亿美元,这是一种令人谦卑的经验……不过伯克希尔·哈撒韦最终化险为夷,但我们不希望再有类似经验。”——显然,巴菲特并没有摆脱这样的处境,这种考验,总会出现。

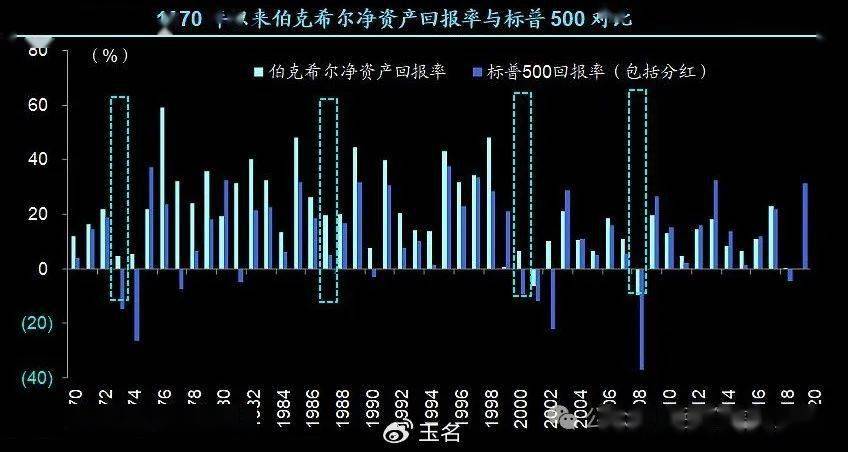

在1999年,伯克希尔·哈撒韦的股价连续调整,而同一时期的纳斯达克100指数则飙升了74%。个别科技股表现更好,思科股价大涨了110%,雅虎飙升了350%,而高通则更暴涨了408%。伯克希尔所持有的可口可乐、吉列和华盛顿邮报的股价远远落后给其他对手,这期间伯克希尔从高峰跌至低谷,市值蒸发了51%,资产净值减少超过100亿美元。——看着别人赚大钱,自己不赚钱,甚至亏钱,最容易的行为是追涨,贸然进入到自己不熟悉的领域。而巴菲特好就好在,没有这样做,随后大家都知道的,迎来了互联网泡沫的破裂。巴菲特的冷静,躲避了这个风险,要知道随后相关互联网品种跌了5年,非常惨烈。

总结前面几个因素,如今依然在反复呈现,第一,对于市场群体性风险的忽视,总认为是个股问题,而忽略了大环境;第二,不断地更换行业和个股,实际上,很多时候不是个股不好,而是择时因素不对;第三,进入到自己的能力边界中,在能力范围之外进行投资活动是最常见的不良投资行为之一。第四,不能容忍别人赚钱,而放弃了自己成熟盈利模式,去追寻自己不熟悉的领域。当然还会有很多,但这些做好了,我们就能走出困境了。

巴菲特也遭遇过诸多活久见

实际上,有些道理是无法讲的,要吃到苦头才会学到——即使我们可能无法学到任何东西。普通人和最佳投资者的分别在于,伟大的投资者能从错误中学习和成长,而错误却会让一般人蛮干。股民经常会冲动行事,即使我们知道自己正在做错事。接下来,从股民自身出发,解读一些错误的破解方法与策略。

以下这个是玉名财商知识的音频地址,欢迎加入免费收听财商知识

以上各行业涨价信息,仅供参考,只分析到行业,从行业到个股,个股到操作,还有很多功课研究要做。因此,并不构成投资建议,郑重提示:股市有风险,投资需谨慎。

目前100000+人已关注加入我们

请点击文章左下方的“阅读原文”,进入玉名的官方V+会员群